報表年年改 這次更不同

時間:2020-07-02 02:00 編輯:長沙代理記賬

國家稅務總局關于修訂《中華人民共和國企業所得稅月(季)度預繳納稅申報(A類,2018年版)》等報表的公告(國家稅務總局公告2020年第12號)

報表主要修改內容:

一、增加延期納稅臨時行次

1.A表填表說明

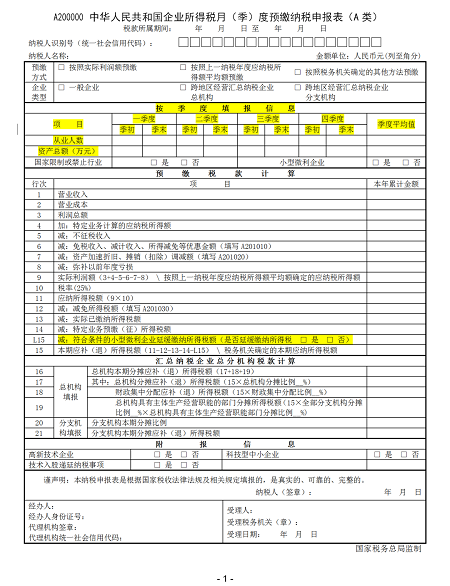

15.第L15行“符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”:根據《國家稅務總局關于小型微利企業和個體工商戶延緩繳納2020年所得稅有關事項的公告》(2020年第10號),填報符合條件的小型微利企業納稅人按照稅收規定可以延緩繳納的所得稅額。本行為臨時行次,自2021年1月1日起,本行廢止。

符合條件的小型微利企業納稅人,在2020年第2季度、第3季度預繳申報時,選擇享受延緩繳納所得稅政策的,選擇“是”;選擇不享受延緩繳納所得稅政策的,選擇“否”。二者必選其一。

2.B表填表說明

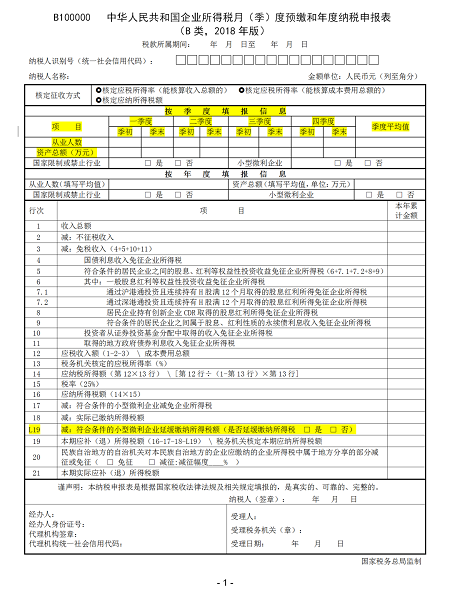

第L19行“符合條件的小型微利企業延緩繳納所得稅額”:根據《國家稅務總局關于小型微利企業和個體工商戶延緩繳納2020年所得稅有關事項的公告》(2020年第10號),長沙代理記賬,填報附合條件的小型微利企業納稅人按照稅收規定可以延緩繳納的所得稅額。本行為臨時行次,自2021年1月1日起,本行廢止。

符合條件的小型微利企業納稅人,在2020年第2季度、第3季度預繳申報時,選擇享受延緩繳納所得稅政策的,選擇“是”;選擇不享受延緩繳納所得稅政策的,選擇“否”。

二、從業人數和資產總額位置變了

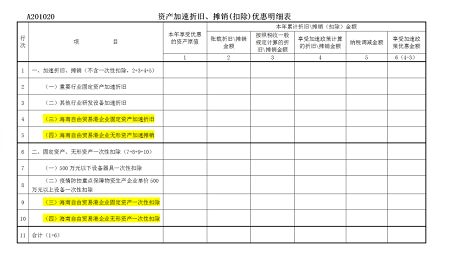

三、增加海南自貿港企業資產折舊優惠行次

《財政部 稅務總局關于海南自由貿易港企業所得稅優惠政策的通知》(財稅〔2020〕31號)三、對在海南自由貿易港設立的企業,新購置(含自建、自行開發)固定資產或無形資產,單位價值不超過500萬元(含)的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊和攤銷;新購置(含自建、自行開發)固定資產或無形資產,單位價值超過500萬元的,可以縮短折舊、攤銷年限或采取加速折舊、攤銷的方法。

本條所稱固定資產,是指除房屋、建筑物以外的固定資產。