權益增資股東涉稅問題

時間:2019-09-23 05:14 編輯:長沙代理記賬

北京市地稅局第六稽查局在檢查中,發現某企業財務報表中的數據異常,最終引出了一筆資本公積轉股本的千萬元稅款大案。在此,對資本稅收之權益增資股東涉稅問題作一小結。

依據總局2015年80號公告,財稅【2015】116號

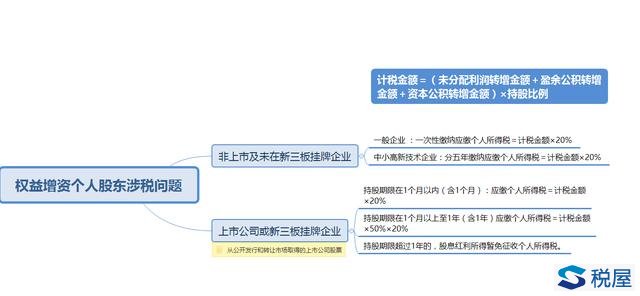

1、非上市及未在新三板掛牌的企業的個人股東

(一)2016年1月1日起,一般企業以權益轉增資本,其個人股東正常納稅。

個人股東獲得轉增的股本,應按照“利息、股息、紅利所得”項目,適用20%稅率征收個人所得稅。

計稅金額=(未分配利潤轉增金額+盈余公積轉增金額+資本公積轉增金額)×持股比例

應繳個人所得稅=計稅金額×20%

(二)非上市及未在新三板掛牌的中小高新技術企業以未分配利潤、盈余公積、資本公積向個人股東轉增股本,并符合財稅〔2015〕116號文件有關規定的,納稅人可分期繳納個人所得稅;(注意此處資本公積未區分來源)

財稅〔2015〕116號規定,自2016年1月1日起,全國范圍內的中小高新技術企業以未分配利潤、盈余公積、資本公積向個人股東轉增股本時,個人股東一次繳納個人所得稅確有困難的,可根據實際情況自行制定分期繳稅計劃,在不超過5個公歷年度內(含)分期繳納,并將有關資料報主管稅務機關備案。

中小高新技術企業,是指注冊在中國境內實行查賬征收的、經認定取得高新技術企業資格,且年銷售額和資產總額均不超過2億元、從業人數不超過500人的企業。

2、上市公司或在新三板掛牌的企業轉增股本(不含以股票發行溢價形成的資本公積轉增股本),按現行有關股息紅利差別化政策執行。

財稅〔2015〕116號關于上市公司股息紅利差別化個人所得稅政策有關問題的通知規定:

(1)個人從公開發行和轉讓市場取得的上市公司股票,持股期限超過1年的,股息紅利所得暫免征收個人所得稅。

(2)個人從公開發行和轉讓市場取得的上市公司股票,持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額; (應繳個人所得稅=計稅金額×20%)

(3)3持股期限在1個月以上至1年(含1年)的,暫減按50%計入應納稅所得額;(應繳個人所得稅=計稅金額×50%×20%)

上述所得統一適用20%的稅率計征個人所得稅。

3、不繳稅例外:國稅函【1998】289號:《國家稅務總局關于股份制企業轉增股本和派發紅股征免個人所得稅的通知》(國稅發[1997]198號)中所表述的“資本公積金”是指股份制企業股票溢價發行收入所形成的資本公積金。將此轉增股本由個人取得的數額,不作為應稅所得征收個人所得稅。而與此不相符合的其他資本公積金分配個人所得部分,應當依法征收個人所得稅。

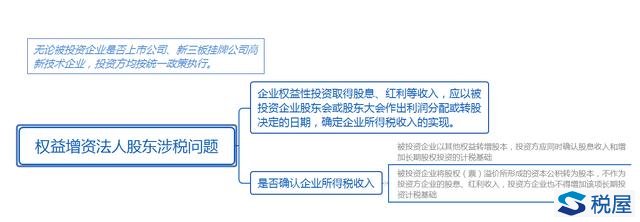

二、權益增資涉及的法人股東稅務問題

適用企業所得稅,國稅函〔2010〕79號關于貫徹落實企業所得稅法若干稅收問題的通知規定,企業權益性投資取得股息、紅利等收入,應以被投資企業股東會或股東大會作出利潤分配或轉股決定的日期,確定收入的實現。

被投資企業將股權(票)溢價所形成的資本公積轉為股本,不作為投資方企業的股息、紅利收入,投資方企業也不得增加該項長期投資計稅基礎

被投資企業以其他權益轉增股本,投資方應同時確認股息收入和增加長期股權投資的計稅基礎

無論被投資企業是否上市公司、全國中小企業股份轉讓系統掛牌公司高新技術企業,投資方均按統一政策執行。

附:《一張報表引出千萬元稅款》一文摘要

?北京市地稅局第六稽查局在日常檢查約談中,發現某企業財務報表中的數據異常,經過認真細致的檢查,最終引出了一筆千萬元稅款大案。檢查人員發現企業上報的財務報表股本科目金額變動較大,由875萬元增加至7000萬元,其中,有6125萬元為資本公積轉增股本;有7名自然人股東的股本,由540萬元增加到4320萬元,但并沒有繳納相關個人所得稅的記錄。通過調取投資協議等資料,發現該企業資本公積形成于2013年,是一家醫藥公司直接股權投資形成的,沒有股票發行過程,屬于投資者投入形成的資本公積增加,而非股票溢價發行形成,不符合國稅函【1998】289號文件的要求,應繳納個人所得稅。通過檢查人員反復與企業法定代表人座談,明確告知不履行代扣代繳義務的法律后果;并向個人股東開展面對面政策宣傳,取得個人股東的理解和支持,企業最終繳納了相應的稅款和罰款。資本稅收徐賀點評,在現行的個人所得稅政策中,僅是規定“股份制企業股票溢價發行收入所形成的資本公積金”轉增股本,不征收個人所得稅,有限責任公司的股權溢價形成的資本公積轉增股本,不在不征個人所得稅范圍之內。因此,北京市地稅局第六稽查局做出的處理,符合稅收政策的規定。

,長沙工商代辦- 上一篇:食堂等福利部門的進項稅額須按規定處理

- 下一篇:“以債抵債”引出的發票難題