企業分立的特殊性稅務處理

時間:2019-09-23 02:47 編輯:長沙代理記賬

(注意:條件的規定是為避免有人利用分立特殊性稅務處理來進行股權在不同人之間的轉移。)

② 分立企業和被分立企業均不改變原來的實質經營活動,

③ 且被分立企業股東在該企業分立發生時取得的股權支付金額不低于其交易支付總額的85%,

可按照特殊性稅務處理,具體:

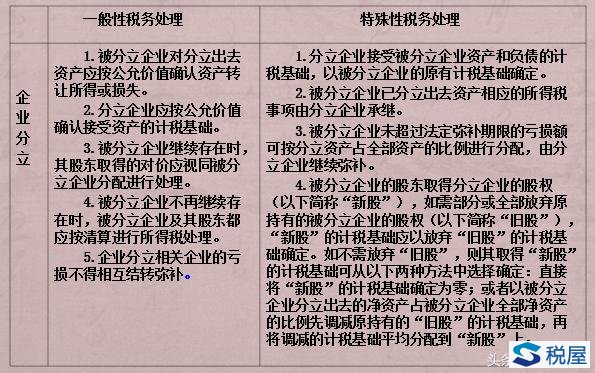

① 分立企業接受被分立企業資產和負債的計稅基礎,以被分立企業的原有計稅基礎確定,而不是按照一般納稅處理的公允價值進行計稅。

② 被分立企業已分立出去資產相應的所得稅事項由分立企業承繼,即分立后企業適用相同的稅率,仍然可以繼續享受稅收優惠政策等。

③ 被分立企業未超過法定彌補期限的虧損

二、企業分立的一般性與特殊性稅務處理比較

案例:

假如確認A公司和B公司的投資額分別為504萬元和216萬元,同時好滋味公司分別向A公司和B公司支付銀行存款56萬元和24萬元。

由于案例中好滋味公司股權支付金額占交易支付總額的比例為(504+216)÷(504+216+56+24)×100%=90%,高于85%的比例,現假定該分立業務符合特殊處理的其他條件,則本案例可以適用所得稅處理的特殊性規定。

即被分立企業悅來公司可暫不確認分立資產中股權支付對應的資產轉讓所得,但需要確認銀行存款對應的資產轉讓所得,悅來公司應確認的資產轉讓所得

=(被轉讓資產的公允價值-被轉讓資產的計稅基礎)×(非股權支付金額÷被轉讓資產的公允價值)

其中:

A公司=(1000-800)×(56÷1000)=11.2(萬元)

B公司=(1000-800)×(24÷1000)= 4.8(萬元)

[注意:大家共同討論----應該除以800萬,還是1000萬,長沙公司注銷,因其中包括著200萬元債務。除以800萬,得出與銀行存款支付部分對應的轉讓所得共為20萬元,而不是16萬元(11.2+4.8)]

對于悅來公司未超過法定彌補期限的虧損360萬元,依據財稅〔2009〕59號文件的規定,可按分立資產占全部資產的比例進行分配。按照資產的公允價值確認分配比例,悅來公司可以彌補的虧損額為:

360×[(3800-1000)÷3800]=265.26(萬元)

由于好滋味公司支付的對價中包含非股權支付銀行存款80萬元,且悅來公司確認了非股權支付對應的被分立資產的轉讓所得16萬元(11.2+4.8) ,所以好滋味公司在確定被分立資產的計稅基礎時應考慮悅來公司已確認的該部分資產的轉讓所得,

即好滋味公司取得被分立資產的計稅基礎

=被分立資產的原計稅基礎-非股權支付額+悅來公司已確認的資產轉讓所得

= 800-80+16

= 736(萬元)

[注:紅字注明與前頁PPT問題關聯]

需要說明的是:

(1) 如果未來好滋味公司轉讓此部分資產,在計算股權轉讓所得時允許扣除的金額是736萬元,而不是按公允價值入賬的1000萬元,因此需要調增應納稅所得額264萬元。

(2) 此外,對于悅來公司未超過法定彌補期限的虧損360萬元,依據財稅〔2009〕59號文件的規定,可以由好滋味公司繼續彌補的虧損為:360×(1000÷3800)=94.74(萬元)。

(3) A公司和B公司應當確認非股權支付對應的放棄舊股的轉讓所得。(注:減資300萬元對應的增值部分)其中,

A公司應確認舊股轉讓所得:

[(504+56)-300×70%]×[56÷(504+56)]

=35(萬元)

B公司應確認舊股轉讓所得:

[(216+24)-300×30%]×[24÷(216+24)]