資產收購的特殊性稅務處理

時間:2019-09-22 18:56 編輯:長沙代理記賬

(1)具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為主要目的。即企業一系列的資產交易行為除了具有稅收利益以外,還具有合理的商業目的。

(2)被收購、合并或分立部分的資產或股權比例符合規定的比例。(原為75%,2014年改為50%)。

(3)企業重組后的連續12個月內不改變重組資產原來的實質性經營活動。企業在收購另一家企業的實質經營性資產后,必須在收購后的連續12個月內仍運營該資產,從事該項資產以前的營業活動;

(4)重組交易對價中涉及股權支付金額符合規定比例;(85%)

(5)企業重組中取得股權支付的原主要股東,在重組后連續12個月內,不得轉讓所取得的股權。

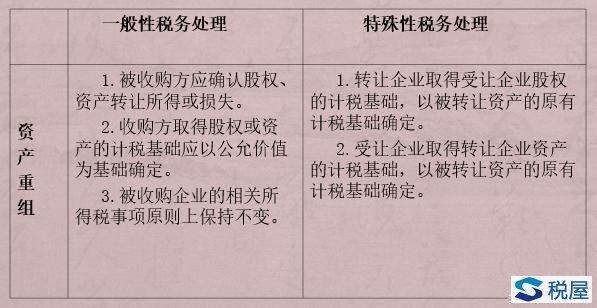

在資產轉讓這一時點,如轉讓資產有增值,不需計算繳納企業所得稅;如減值,其損失不得沖減計稅所得。

(1)轉讓企業取得受讓企業股權的計稅基礎,以被轉讓資產的原有計稅基礎確定;

(2)受讓企業取得轉讓企業資產的計稅基礎,以被轉讓資產的原有計稅基礎確定。

資產收購的一般性與特殊性稅務處理比較

案例:

為了節省生產成本,乙公司決定以500萬元價格收購其原料供應廠家的全套生產線。該廠家是甲公司的一個子公司,公司資產總額為500萬元,該生產線的公允價值為450萬元,賬面價值為400萬元。

經董事會商討,乙公司以40萬股普通股來支付價款,合同簽訂之日乙公司的股票公允價值為12.5元/股,乙公司收購該套生產線后立即投入了使用。

解析:

關于本案例是否適用所得稅處理的特殊性規定的條件,依據財稅相關文件的規定,企業合并在符合重組業務特殊性處理基本條件的基礎上,適用所得稅處理的特殊性規定需要同時符合下列兩個條件:

一是資產收購中受讓企業收購的資產不低于轉讓企業全部資產的50%,

二是受讓企業在該資產收購發生時的股權支付金額不低于其交易支付總額的85%。

在該項資產收購中,乙公司收購的生產線占甲公司全部資產的比例為:

乙公司全部以股權方式進行支付,股權支付比例超過85%

那么該項資產收購適用于資產收購的特殊性稅務處理。資產增值100(500-400)萬元當期不需繳納企業所得稅。甲公司取得乙公司的股權的計稅基礎為400萬元,乙公司取得甲公司的生產線的計稅基礎也為400萬元。

特別值得注意的是:

在很多資產轉讓事項中,有部分股權支付和部分非股權支付,兩者計算所得稅處理方法不同,導致計稅基礎不同。

具體方法是利用分解理論確定股權的計稅基礎。我們可以將轉讓企業的該項資產分為兩部分:一部分用于換取受讓企業的股權;另一部分用于轉讓,并取得非股權支付。

由于資產收購時未確認受讓企業股權對應的資產轉讓所得或損失,所以只能按這部分資產的原計稅基礎確定受讓企業股權的計稅基礎。

設非股權支付對應資產的原計稅基礎為X

收購資產的公允價值÷收購資產的原計稅基礎=非股權支付的公允價值÷X

通過該等式計算即可解出X值,然后確定受讓企業股權的計稅基礎=被收購資產原計稅基礎-X

案例:

燕山商務會館股份有限公司為進一步擴大經營規模,于2015年7月1日與君太酒店簽訂了資產收購協議。

協議規定,燕山商務會館收購君太酒店全部酒店類資產,截至2015年6月30日君太酒店全部資產的賬面價值為5000萬元,公允價值為6200萬元,其中擬被收購資產(全部酒店類資產)的賬面價值為4800萬元,公允價值為6000萬元;燕山酒店支付的收購對價包括定向增發股票、銀行存款及一棟庫房。

支付對價的具體構成為:

①向君太酒店定向增發股票900萬股,每股發行價格為6元;

②支付銀行存款200萬元;

③轉讓的庫房評估價格為400萬元,賬面價值為280萬元。

解析:

君太酒店轉讓資產的比例

=4800÷5000=96%, ( > 50%);

資產收購中,股權支付占取得全部經濟利益的比例

=(900×6)÷(900×6+200+400)×100%

=90%, (>85%),

假定同時符合特殊處理的其他條件,可按特殊稅務處理規定處理。

君太酒店可以進行如下稅務處理:

第一,暫不確認資產的全部轉讓所得,長沙公司注冊,但應確認兩項非股權支付對應的資產轉讓所得

=(6000-4800)×(600÷6000)=120(萬元)

(確認全部轉讓增值中與非股權支付對應部分的增值額,

這部分增值在當期應計算繳納企業所得稅。)

第二,確認取得股權的計稅基礎。

按照上述方法,設用于轉讓資產(即與非股權支付部分對應的)的原計稅基礎為X,

則有(900×6+600)÷4800=600÷X,

解得X=480(萬元),

最后,計算出取得股權的計稅基礎

=4800-480=4320(萬元)

未來君太酒店如果再轉讓此部分股權,在計算股權轉讓所得時允許扣除的金額應為4320萬元,而不是取得該項股權時的發行價格5400萬元。

(注: