有限合伙制企業自然人合伙人相關稅制探討

時間:2019-09-10 17:14 編輯:長沙代理記賬

隨著中國進一步鼓勵投資開放市場,不少投資者通過設立基金作為平臺并依靠有經驗的顧問團隊在國內從事投資活動,其中基金平臺的投資者往往并不主動參與基金的投資活動。而有限合伙企業基于其一定的靈活性,在國際上和國內都越來越普遍地被作為投資平臺的一種商業組織形式;隨著這些投資平臺建立的增多,基金開始陸續進入投資回收期,合伙企業的自然人合伙人的稅務處理也漸漸成為稅收熱議話題之一。針對中國國內社交媒體上近一段時間就這一話題的過度解讀引發的輿論,9月6日國務院總理李克強主持召開國務院常務會議提出將完善進一步支持創投基金發展的稅收政策、確保創投基金稅負總體不增的原則和精神。

中國政府對輿情的反應非常積極,讓業界反應普遍比較樂觀。當然,值得注意的是會議中提到的“創投基金”只是投資基金的一類,市場上還存在著種類繁多的不同投資對象的其他基金,而這些基金都有可能采取有限合伙企業的組織形式。同時,就目前公開的信息,上述關于“稅負總體不變”的涵義并無官方解釋;此外,在相關部委的政策制定層面如何執行也尚待后續觀察。

本文僅基于現行法規,就境內有限合伙企業形式的投資基金 (有限合伙基金)相關稅收政策及其影響進行政策理論和技術探討,我們對于各地稅務局的實踐并沒有進行專門完整的訪問和統計,所有分析也不代表國家稅務總局或是各地稅務機關的技術立場和操作實踐。

國家層面的政策回顧

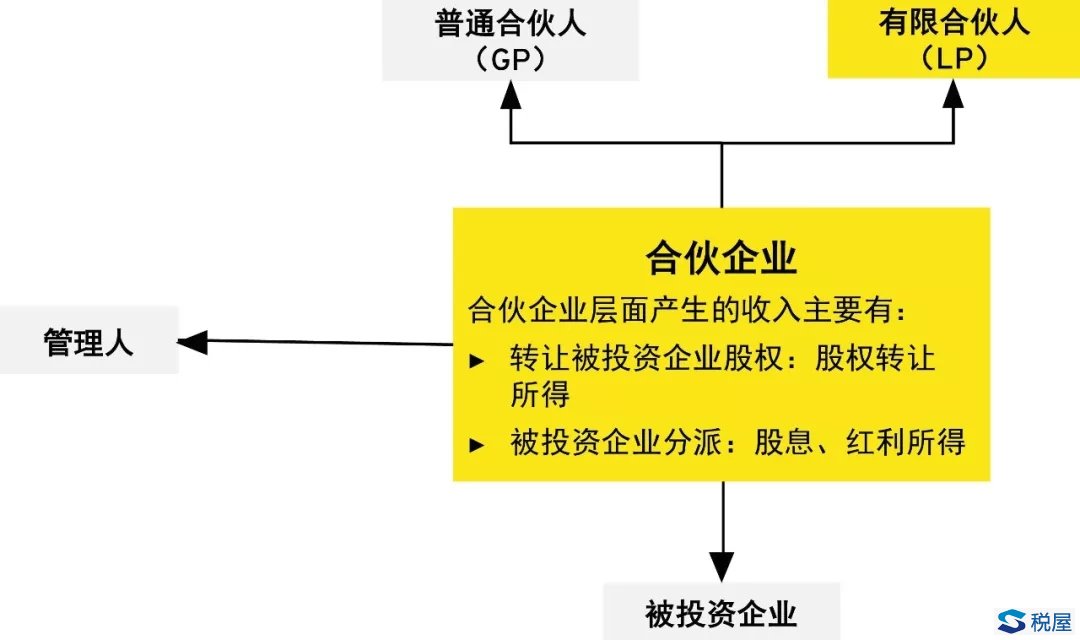

2006年《合伙企業法》修訂之后,確認了除普通合伙企業之外的另一合伙企業形式——有限合伙企業(本文不討論普通合伙企業)。有限合伙基金的基本組織架構如下圖所示:

圖表一

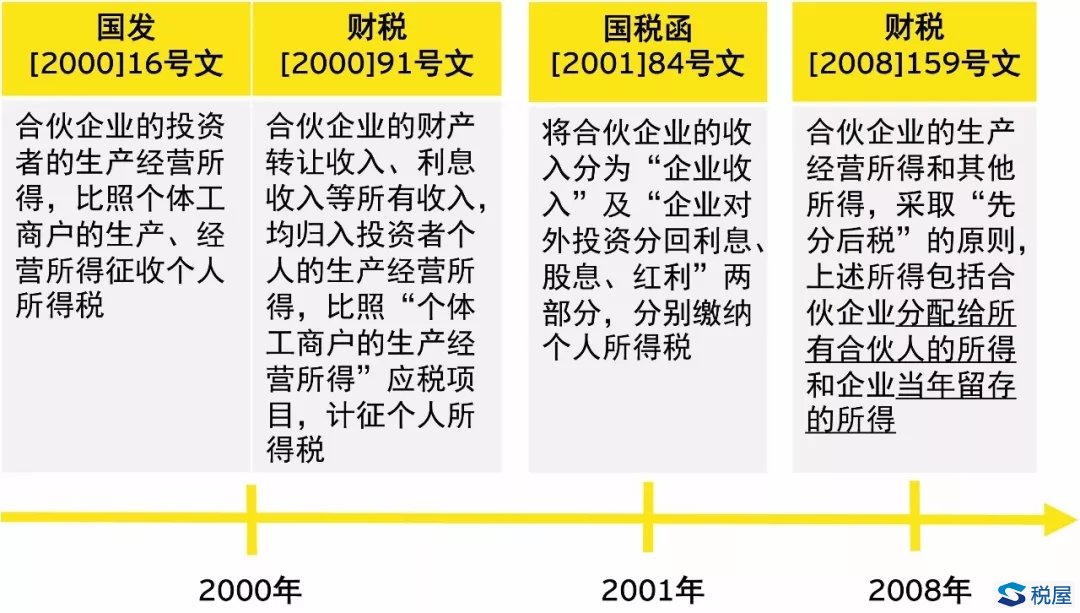

根據現行稅收法規,合伙企業的所得稅,以每個合伙人為納稅義務人,實行“先分后稅”,即在合伙企業層面進行應納稅所得額的計算,劃分到各合伙人層面分別納稅。針對合伙企業稅收的相關文件及主要明確內容以及發布的時間列表如下:

圖表二

值得注意的是,從商業角度而言,普通合伙人和有限合伙人在合伙企業中的角色是很不同的。普通合伙人由于執行合伙企業事務,有從事“經營”的實質;而有限合伙人則完全不參與合伙企業管理營運,取得的收入為“被動投資收入”的性質。在現行國家層面的相關稅收法規中并未分別針對普通合伙人和有限合伙人規定專門的稅務處理。

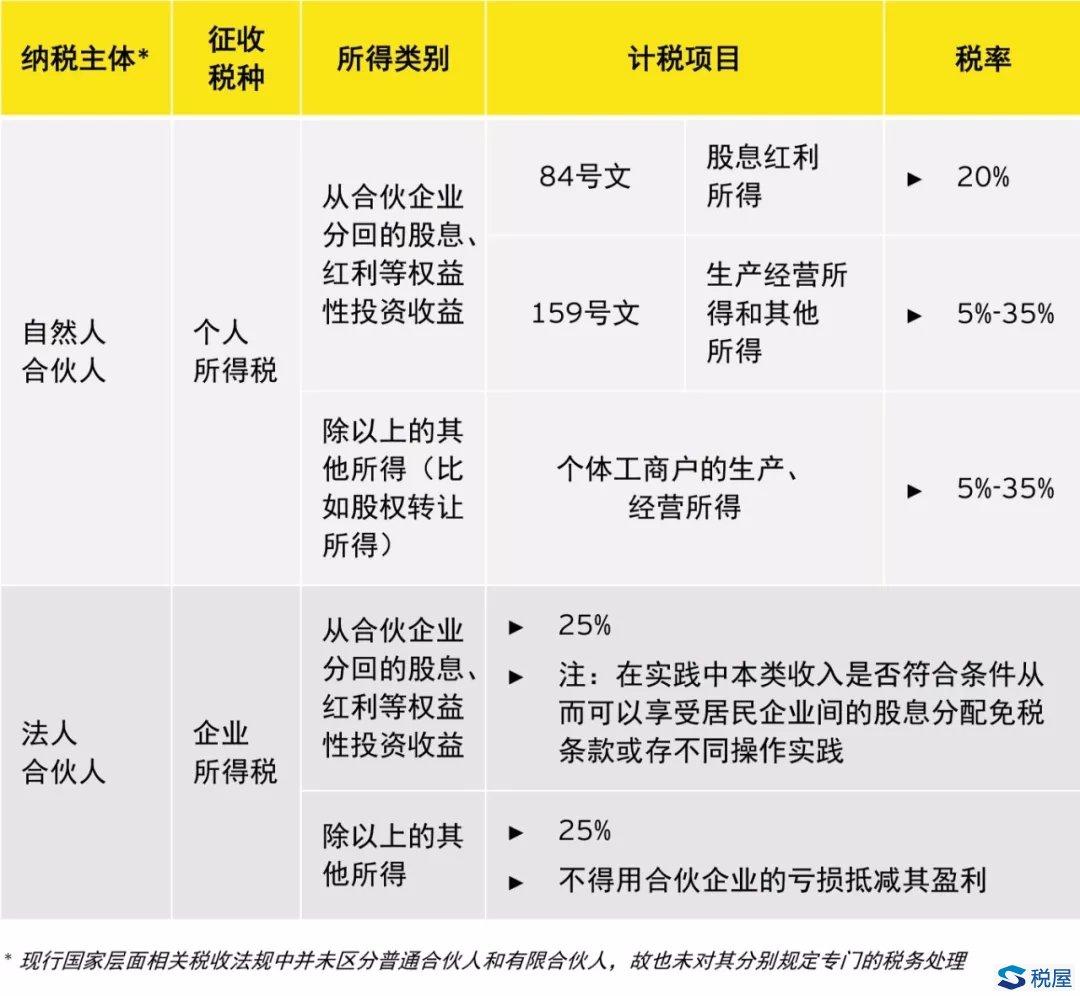

有限合伙基金合伙人的稅務處理參見下表(表中不考慮境外合伙人的情形,境外合伙人情況將在后文中予以討論)。

圖表三

地方層面的稅務實踐

對于個人合伙人而言,從有限合伙基金取得的收入主要包括兩類(參見圖表三):

第一、 股息、紅利等權益性投資收益

第二、 股息、紅利等之外的其他收入(如轉讓股權所取得的收入)

第一類收入:股息、紅利等權益性投資收益