靈活用工到底能不能解決企業社保和個稅負擔問題

時間:2020-07-26 20:02 編輯:長沙代理記賬

近兩年很流行所謂的靈活用工,很多企業紛紛將員工剝離出去希望以此規避社保的壓力,那么靈活用工究竟能不能解決社保負擔呢?

什么是靈活用工?

這個概念最初來源于境外,現在國內被使用的場景卻非常混亂,如何理解這個靈活?我重點想說說兩種靈活:一種是以雇傭關系靈活為代表的勞務派遣,另一種是以服務形式靈活為代表的勞務外包。

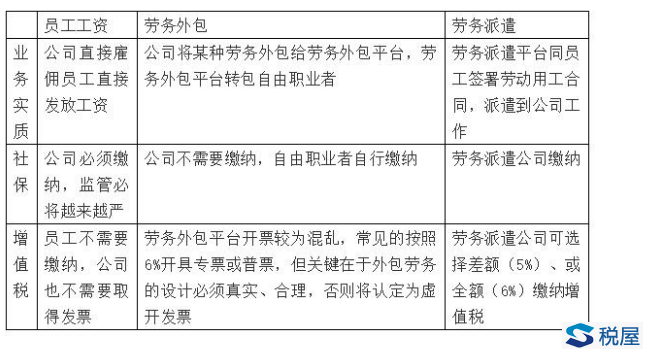

同員工發放工資相比,這兩種靈活用工的特點很明顯,如下表所示,可以從三個角度區分三者:

勞務派遣的風險與問題

勞務派遣最主要的問題有三個:

1、勞務派遣不能被濫用,按照國家政策規定,用工單位只能在臨時性、輔助性或者替代性的工作崗位上使用被派遣勞動者;而且使用的被派遣勞動者數量不得超過其用工總量的10%。

2、企業切不可同勞務派遣機構合作虛構派遣員工,虛開增值稅發票,偷逃稅款。

3、勞務派遣不能解決社保問題,長沙公司注銷,企業雖然將員工剝離給勞務派遣公司,但勞務派遣公司仍需要按照城鎮職工社保標準給員工繳納社保,并將該部分成本加到服務費中去。

勞務外包的風險與問題

勞務外包最大的問題是兩個:

1、不同于勞務派遣和人力資源外包的清晰界定,勞務外包始終在業務上非常含糊,比如企業將零星工程外包給建筑勞務公司這當然沒有問題,因為工程的工作范圍、成果、標準都較為清晰,網約車司機服務外包給勞務外包平臺公司也沒有問題,每一單業務都簡單而清楚,而現在的勞務外包公司將外包范圍無限擴大,所有的崗位和工種都可以外包,這就帶來了勞務外包的濫用,如果無法清晰界定勞務的工作范圍、成果和衡量標準,可能存在虛開發票的風險;

2、勞務外包平臺公司將勞務從企業接過來,其實是再次外包給個人,最終個人向外包平臺公司開具發票,但問題的關鍵在于這里個人應按照勞務報酬還是經營所得繳納個稅呢?按照目前個稅的規定,如果是自然人不設立個體戶,也不辦理臨時營業執照,會被認定為勞務報酬,按照20%——40%預扣個稅,這將使得整個鏈條無法操作。實務中平臺公司要么同當地政府談判強行將自然人提供服務認定為經營所得并享受當地的經營所得核定征收政策,這會引發個稅風險,要么將自然人升級為個體工商戶,但又會造成近交易成本的增加。

總結:企業在嘗試靈活用工時一定要權衡不同方案的利弊,尤其是勞務派遣和勞務外包的風險,避免因為所謂籌劃帶來新的風險。

相關話題——

財稅人員需把握工資與勞動報酬的區別 <王洪毅>

實習生工資繳納“勞務報酬稅”是誤用稅收政策 <段文濤>

勞務稅起征點不該成為“鐵帽子王” <張全林>