個稅計算案例集錦(第二期)——股權激勵、傭金、解除勞動關系所得

時間:2020-07-14 14:49 編輯:長沙代理記賬

居民個人取得股票期權、股票增值權、限制性股票、股權獎勵等股權激勵(以下簡稱股權激勵),

符合《財政部 國家稅務總局關于個人股票期權所得征收個人所得稅問題的通知》(財稅〔2005〕35號)、《財政部 國家稅務總局關于股票增值權所得和限制性股票所得征收個人所得稅有關問題的通知》(財稅〔2009〕5號)、《財政部 國家稅務總局關于將國家自主創(chuàng)新示范區(qū)有關稅收試點政策推廣到全國范圍實施的通知》(財稅〔2015〕116號)第四條、《財政部 國家稅務總局關于完善股權激勵和技術入股有關所得稅政策的通知》(財稅〔2016〕101號)第四條第(一)項規(guī)定的相關條件的,在2021年12月31日前不并入當年綜合所得,全額單獨適用綜合所得稅率表,計算納稅。計算公式為:

應納稅額=股權激勵收入×適用稅率-速算扣除數(shù)

案例1:李先生2018年1月取得某上市公司授予的股票期權15000股,授予日股票價格為10元/股,施權價為8元/股,該股票期權自2019年2月起可行權。假定李先生于2019年2月28日行權10000股,行權當天股票市價為16元/股,那么李先生此次行權應繳納多少個人所得稅?

解析:

第一步,依據(jù)《財政部 國家稅務總局關于個人股票期權所得征收個人所得稅問題的通知》(財稅〔2005〕35號)第二條規(guī)定,員工行權時,其從企業(yè)取得股票的實際購買價(施權價)低于購買日公平市場價(指該股票當日的收盤價,下同)的差額,是因員工在企業(yè)的表現(xiàn)和業(yè)績情況而取得的與任職、受雇有關的所得,應按“工資、薪金所得”適用的規(guī)定計算繳納個人所得稅。員工行權日所在期間的工資薪金所得,應按下列公式計算工資薪金應納稅所得額:股票期權形式的工資薪金應納稅所得額=(行權股票的每股市場價-員工取得該股票期權支付的每股施權價)×股票數(shù)量。

李先生2019年2月28日行權時取得“工資、薪金所得”的應納稅所得額=(16-8)×10000=80000(元)。

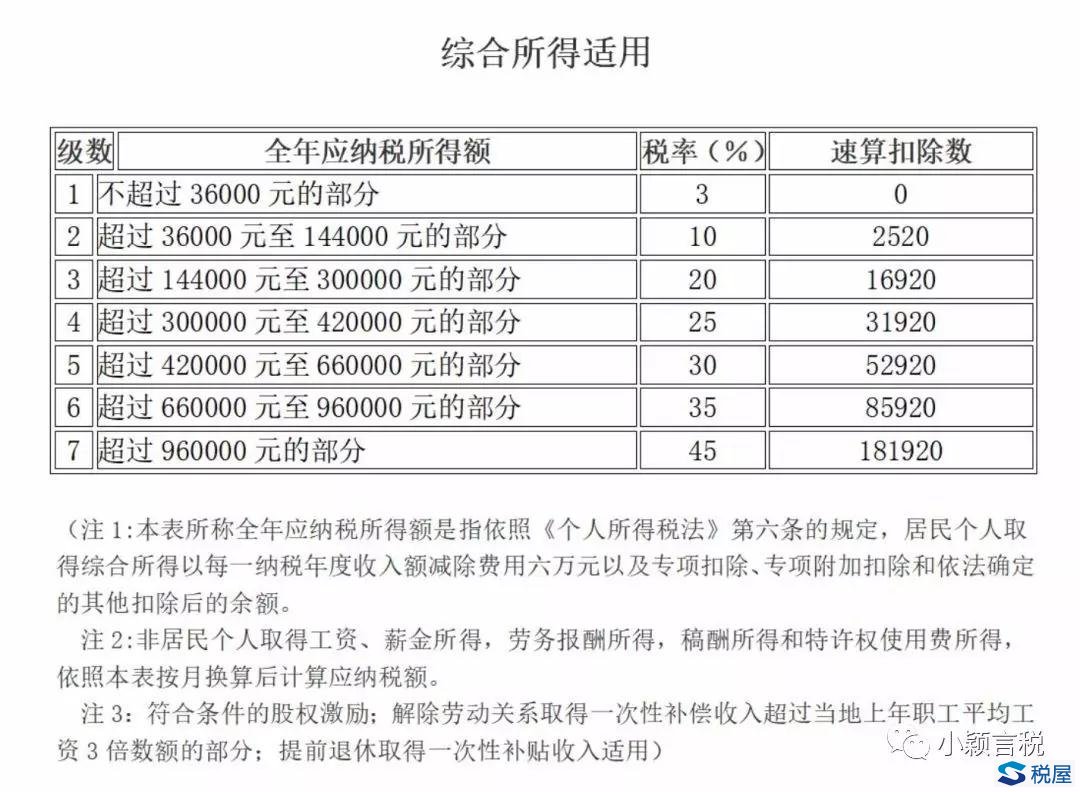

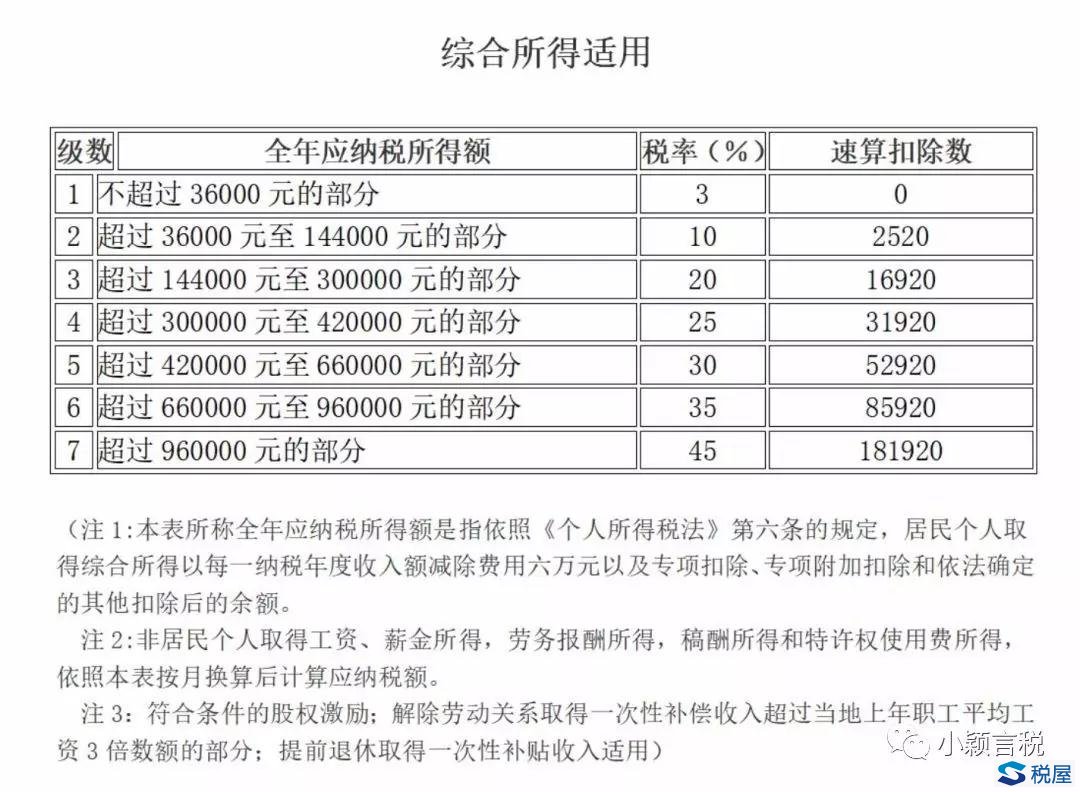

第二步,根據(jù)財稅〔2018〕164號文規(guī)定,自2019年1月1日起,居民個人取得股票期權等股權激勵,在2021年12月31日前,不并入當年綜合所得,全額單獨適用綜合所得稅率表,計算納稅。計算公式為:應納稅額=股權激勵收入×適用稅率-速算扣除數(shù)。因此,李先生取得的股票期權激勵,應全額單獨計稅,應納個人所得稅額=80000×10%-2520=5480(元)。

延伸:

如果李先生當年再次行權,又該如何計算個人所得稅呢?

164號文件規(guī)定,2019年1月1日~2021年12月31日,居民個人一個納稅年度內(nèi)取得兩次以上(含兩次)股權激勵的,應將各次的所得合并后,不并入當年綜合所得,全額單獨適用綜合所得稅率表,計算納稅。個人所得稅法規(guī)定,納稅年度為自公歷1月1日~12月31日。

案例2:接上例,李先生于2019年10月31日再次行使股票期權5000股,施權價為8元/股,行權當日股票市價為23元/股,則李先生該次行權又該如何計算繳納個人所得稅?

李先生的第二次行使股票期權是2019年10月31日,與2月28日第一次行權在同一個納稅年度內(nèi),因此,李先生的第二次股權激勵所得,應當與第一次合并計稅。具體來說,第二次股權激勵工資薪金應納稅所得額=(23-8)×5000=75000(元),合并二次股權激勵應納稅所得額=80000+75000=155000(元)。所以,第二次股權激勵應申報納稅=155000×20%-16920-5480=8600(元)。

案例1、案例2摘自公眾號:凡人小站,作者:李欣

二、保險營銷員、證券經(jīng)紀人傭金收入

保險營銷員、證券經(jīng)紀人取得的傭金收入,屬于勞務報酬所得,以不含增值稅的收入減除20%的費用后的余額為收入額,收入額減去展業(yè)成本以及附加稅費后,并入當年綜合所得,計算繳納個人所得稅。保險營銷員、證券經(jīng)紀人展業(yè)成本按照收入額的25%計算。

扣繳義務人向保險營銷員、證券經(jīng)紀人支付傭金收入時,應按照《個人所得稅扣繳申報管理辦法(試行)》(國家稅務總局公告2018年第61號)規(guī)定的累計預扣法計算預扣稅款。

案例3:4月11日合肥某財產(chǎn)保險公司申報代扣代繳保險營銷員傭金收入個稅,王某傭金收入1月份123250元,2月份93050元,長沙代理記賬,3月份108150元,1季度累計傭金收入324450元,主管稅務機關核定小規(guī)模納稅人增值稅按季申報,公司已扣繳王某1-2月傭金收入個稅14312元,3月個稅如何計算申報?

解:第一步,計算增值稅

王某3月份傭金收入108150元,

1季度不含稅收入=324450/1.03=315000元

應交增值稅=315000*3%=9450元

第二步,計算附加稅費

城建稅及附加=9450*(7%+3%+2%)=1134元,小規(guī)模納稅人減半征收,應交城建稅及附加:567元

第三步,計算收入額

收入額=不含增值稅的收入減除20%的費用后的余額

=315000*(1-20%)=252000元

第四步,計算展業(yè)成本

展業(yè)成本按照收入額的25%計算

展業(yè)成本=252000*25%=63000元

第五步,并入綜合所得

收入額減去展業(yè)成本以及附加稅費后,并入當年綜合所得

252000-63000-567=188433元

第六步,計算個人所得稅

居民個人的綜合所得,以每一納稅年度的收入額減除六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額

1季度應納稅所得額=315000*0.8*(1-25%)-567-5000*3=173433元

扣繳義務人向保險營銷員支付傭金收入時,應按照《個人所得稅扣繳申報管理辦法(試行)》(國家稅務總局公告2018年第61號)規(guī)定的累計預扣法計算預扣稅款,已扣繳王某1-2月傭金收入個稅14312元。

1季度應納個稅=173433*20%-16920=17766.6

3月份應納個稅=17766.6-14312=3454.6元

三、解除勞動關系的一次性補償收入

個人與用人單位解除勞動關系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;超過3倍數(shù)額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

案例4:2019年6月,某公司因為增效減員與已經(jīng)在單位工作10年的小張解除勞務合同,公司支付小A一次性補償金20萬,當?shù)厣夏甓嚷毠て骄べY36000元,則張某應該就該項一次性補償收入繳納的個人所得稅為多少?

解析:一次性收入在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分(36000*3=108000元),免征個人所得稅;超過3倍數(shù)額部分的一次性補償收入,單獨適用綜合所得稅率表,計算納稅。(200000-36000*3)=92000。

按照綜合所得稅率表:稅率10%,速算扣除數(shù)2520;

應交個人所得稅=(92000*10%-2520)=6680(元)。

相關閱讀——

個稅計算案例集錦(第一期)——綜合所得

個稅計算案例集錦(第二期)——股權激勵、傭金、解除勞動關系所得

個稅計算案例集錦(第三期)——財產(chǎn)租賃所得

個稅計算案例集錦(第四期)——經(jīng)營所得

個稅計算案例集錦(第五期)——其他扣除