購進農(nóng)產(chǎn)品抵扣進項稅額(2020年)

時間:2020-07-25 10:17 編輯:長沙代理記賬

今天就跟著小編來看一看購進農(nóng)產(chǎn)品抵扣進項稅額的規(guī)定吧!

A

納稅人購進用于生產(chǎn)銷售稅率9%、6%貨物服務(wù)的農(nóng)產(chǎn)品。

01、取得一般納稅人開具的增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書的,以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額。

即:按票面注明的稅額抵扣進項稅額。

案例一

A企業(yè)2020年7月購進用于生產(chǎn)銷售稅率9%貨物的農(nóng)產(chǎn)品,取得一般納稅人開具的增值稅專用發(fā)票,票面金額10000元,稅率9%,稅額900元,則A企業(yè)當(dāng)期抵扣進項稅額900元。

申報表填寫

稅屋提示——被遮擋部分無內(nèi)容

02、從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進項稅額。

即:以不含稅的“金額”計算進項稅額。

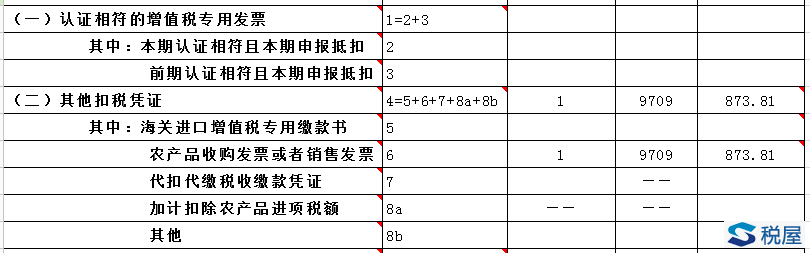

案例二

A企業(yè)2020年7月購進用于生產(chǎn)銷售稅率9%貨物的農(nóng)產(chǎn)品,長沙公司注冊,從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,票面金額9709元,稅率3%,稅額291.27元,則A企業(yè)當(dāng)期抵扣進項稅額=9709*9%=873.81元。

申報表填寫

03、取得(開具)農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票的,以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。

即:以免稅的“金額”計算進項稅額。

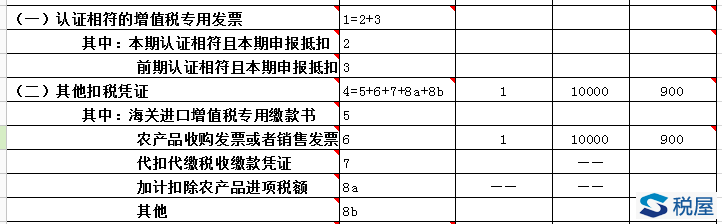

案例三

A企業(yè)2020年7月購進用于生產(chǎn)銷售稅率9%貨物的農(nóng)產(chǎn)品,取得農(nóng)產(chǎn)品銷售發(fā)票,票面金額10000元,稅率為免稅,稅額0元,則A企業(yè)當(dāng)期抵扣進項稅額=10000*9%=900元。

申報表填寫

注意

《中華人民共和國增值稅暫行條例》第八條第二款第(三)項和財稅〔2017〕37號文件所稱銷售發(fā)票,是指農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品適用免征增值稅政策而開具的普通發(fā)票。

B

納稅人購進用于生產(chǎn)銷售或委托加工13%稅率貨物的農(nóng)產(chǎn)品按照10%的扣除率計算進項稅額。

01、在領(lǐng)用農(nóng)產(chǎn)品環(huán)節(jié),如果農(nóng)產(chǎn)品用于生產(chǎn)或者委托加工13%稅率貨物,則加計1%進項稅額。比如,5月份購進一批農(nóng)產(chǎn)品,購進時按照9%計算抵扣進項稅額;6月份領(lǐng)用時,確認(rèn)用于生產(chǎn)13%的稅率貨物,則在6月份再加計1%進項稅額。

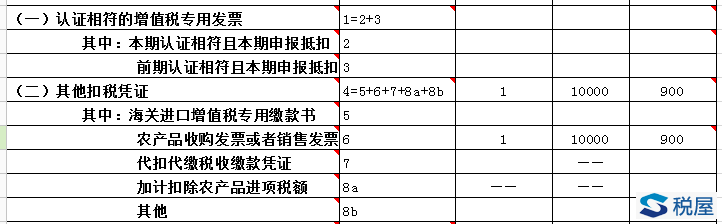

案例四

A企業(yè)2020年6月購進用于生產(chǎn)銷售稅率13%貨物的農(nóng)產(chǎn)品,取得農(nóng)產(chǎn)品銷售發(fā)票,票面金額10000元,稅率為免稅,稅額0元,則A企業(yè)購進時抵扣進項稅額=10000*9%=900元。

申報表填寫

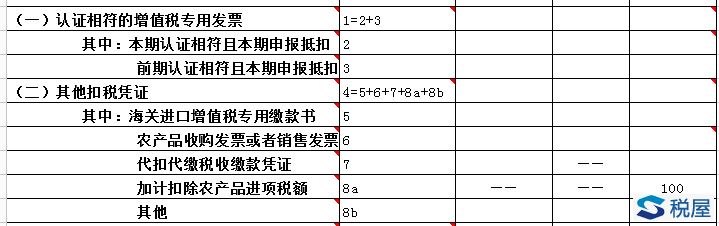

案例五

A企業(yè)2020年7月生產(chǎn)領(lǐng)用全部購入農(nóng)產(chǎn)品,則生產(chǎn)領(lǐng)用當(dāng)期抵扣進項稅額=10000*1%=100元。

申報表填寫

C

納稅人購進農(nóng)產(chǎn)品既用于生產(chǎn)銷售或委托受托加工13%稅率貨物又用于生產(chǎn)銷售其他貨物服務(wù)的。

01、應(yīng)當(dāng)分別核算用于生產(chǎn)銷售或委托受托加工13%稅率貨物和其他貨物服務(wù)的農(nóng)產(chǎn)品進項稅額。未分別核算的,統(tǒng)一以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。

需要說明的是:

取得批發(fā)零售環(huán)節(jié)納稅人銷售免稅農(nóng)產(chǎn)品開具的免稅發(fā)票,以及小規(guī)模納稅人開具的增值稅普通發(fā)票,均不得計算抵扣進項稅額。

相關(guān)解讀——

農(nóng)產(chǎn)品的免稅與稅額抵扣政策解析

進貨渠道影響購進農(nóng)產(chǎn)品稅負(fù)

農(nóng)產(chǎn)品連鎖經(jīng)營的籌劃思路

部分種植養(yǎng)殖業(yè)農(nóng)產(chǎn)品初加工所得稅優(yōu)惠將取消

財稅[2008]149號解讀:“農(nóng)產(chǎn)品初加工范圍”新舊對照

魯國稅發(fā)[2010]71號山東省國家稅務(wù)局農(nóng)產(chǎn)品增值稅預(yù)約定耗管理辦法

所得稅與增值稅關(guān)于“農(nóng)產(chǎn)品初加工”范圍界定的比較

個人銷售農(nóng)產(chǎn)品如何開發(fā)票

農(nóng)民銷售農(nóng)產(chǎn)品應(yīng)該如何代開發(fā)票

國家稅務(wù)總局關(guān)于個體工商戶銷售農(nóng)產(chǎn)品有關(guān)稅收政策問題的通知

農(nóng)產(chǎn)品加工行業(yè)發(fā)展稅收政策解析