取得境外所得如何申報(bào)個(gè)人所得稅

時(shí)間:2020-07-24 01:56 編輯:長(zhǎng)沙代理記賬

世界很大,五湖四海,您大膽去闖;

所得有惑,四面八方,我細(xì)心來幫!

您有沒有想過,取得境外所得如何申報(bào)個(gè)人所得稅?境外納稅年度與我國(guó)境內(nèi)納稅年度不一致怎么辦?困惑嗎?糾結(jié)嗎?

聰明如您

只要給我一點(diǎn)時(shí)間說明

您必定恍然大明白。

首先,我們一起學(xué)習(xí)一下:

Q:有住所的居民個(gè)人,納稅義務(wù)應(yīng)如何確定?

個(gè)人所得稅的納稅人分為居民個(gè)人和非居民個(gè)人,承擔(dān)不同的納稅義務(wù)。有住所的居民個(gè)人從中國(guó)境內(nèi)和境外取得的所得,均應(yīng)繳納個(gè)人所得稅。

A:再下一個(gè)問題——

Q:取得境外所得的納稅年度應(yīng)如何確定?

根據(jù)《個(gè)人所得稅法》第一條規(guī)定,我國(guó)納稅年度采用公歷年度,即自公歷1月1日起至12月31日止。根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于境外所得有關(guān)個(gè)人所得稅政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第3號(hào))第九條明確規(guī)定,對(duì)居民個(gè)人取得境外所得納稅年度與我國(guó)公歷年度不一致的,取得境外所得的境外納稅年度最后一日所在的公歷年度,為境外所得對(duì)應(yīng)的我國(guó)納稅年度。

A:舉個(gè)例子

例一

內(nèi)地居民張先生被內(nèi)地母公司外派到香港子公司兼任職務(wù),2019年在內(nèi)地工作期間取得工資薪金收入30萬(wàn)元,任職單位預(yù)扣預(yù)繳個(gè)人所得稅17080元;2018-2019香港財(cái)政年度(2018年4月1日至2019年3月31日)在香港工作期間取得香港子公司支付的工資薪金收入折合成人民幣20萬(wàn)元,張先生就其來源于香港的工資薪金所得在香港繳納的稅款折合成人民幣3萬(wàn)元。假定不考慮內(nèi)地和香港稅收安排因素,張先生2019年度內(nèi)無其他應(yīng)稅所得,可以扣除的基本減除費(fèi)用6萬(wàn)元、專項(xiàng)扣除3萬(wàn)元、專項(xiàng)附加扣除4萬(wàn)元。

解析

張先生2018-2019香港財(cái)政年度,從香港取得工資薪金收入的最后一日為2019年3月31日,所在的公歷年度為2019年,其對(duì)應(yīng)的我國(guó)納稅年度為2019年度,故應(yīng)與2019年度(2019年1月1日至2019年12月31日)取得的境內(nèi)綜合所得合并,按境內(nèi)稅法計(jì)算出個(gè)人所得稅,按規(guī)定抵免香港2018-2019財(cái)政年度的稅款后,于2020年3月1日至6月30日辦理2019年度匯算申報(bào)和境外所得抵免。

張先生應(yīng)該如何辦理申報(bào)呢?

張先生可以通過個(gè)人所得稅手機(jī)APP填報(bào)個(gè)人可享受的專項(xiàng)附加扣除,但不可以通過個(gè)人所得稅手機(jī)APP辦理2019年度匯算申報(bào),需要前往主管稅務(wù)機(jī)關(guān)辦稅服務(wù)廳辦理,提交以下資料:

1、《個(gè)人所得稅年度自行納稅申報(bào)表(B表)》;

2、《境外所得個(gè)人所得稅抵免明細(xì)表》;

3、在境外繳納個(gè)人所得稅的完稅證明、稅收繳款書或者納稅記錄等納稅憑證。

如本人無法前往辦稅服務(wù)廳辦理申報(bào)的,長(zhǎng)沙代理記賬,也可以委托他人辦理哦!

張先生又應(yīng)該如何填寫申報(bào)表呢?

第一步:計(jì)算張先生2019年度全部境內(nèi)、境外綜合所得應(yīng)納稅所得額

第二步:計(jì)算張先生2019年度按照國(guó)內(nèi)稅法規(guī)定計(jì)算的境內(nèi)、境外綜合所得應(yīng)納稅額

370,000×25%-31,920=60,580元

第三步:計(jì)算張先生2019年度來源于香港所得的抵免限額

由于張先生在香港實(shí)際繳納稅款為30,000元,大于可以抵免的境外所得抵免限額24,232元,因此張先生在2019年度匯算時(shí)僅可抵免24,232元,尚未抵免的5,768元可在接下來的5年內(nèi)在申報(bào)從香港取得的境外所得時(shí)結(jié)轉(zhuǎn)補(bǔ)扣。

第四步:計(jì)算張先生2019年度應(yīng)在境內(nèi)繳納稅款

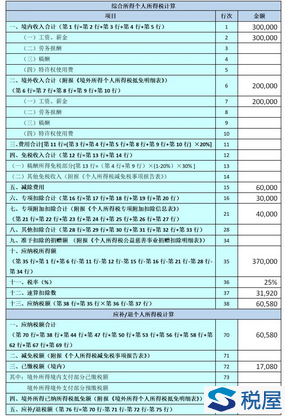

《個(gè)人所得稅年度自行納稅申報(bào)表(B表)》

填寫示例(數(shù)據(jù)來源于例1)

稅屋提示——被遮擋部分:倒數(shù)第二欄為“24232”和倒數(shù)第一欄“19268”

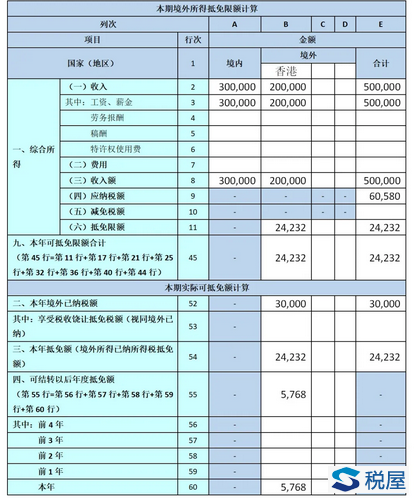

《境外所得個(gè)人所得稅抵免明細(xì)表》

填寫示例(數(shù)據(jù)來源于例1)

稅屋提示——被遮擋部分內(nèi)容無內(nèi)容

再舉個(gè)例子

如果外派期間僅在香港子公司取得工資薪金收入,在辦理2019年度匯算時(shí)又應(yīng)如何處理呢?

例二:2018年初,內(nèi)地居民李先生被內(nèi)地母公司外派到香港子公司任職,外派期間僅在香港任職,工資薪金均由香港子公司發(fā)放。李先生在2018-2019香港財(cái)政年度(2018年4月1日至2019年3月31日)取得工資薪金收入折合人民幣108萬(wàn)元,在香港已繳納稅款折合人民幣14萬(wàn)元。假定不考慮內(nèi)地和香港稅收安排因素,李先生2019年度內(nèi)無其他應(yīng)稅所得,可以扣除的基本減除費(fèi)用6萬(wàn)元、專項(xiàng)扣除3萬(wàn)元、專項(xiàng)附加扣除4萬(wàn)元。

解析:香港2018-2019財(cái)政年度的最后一日為2019年3月31日,所在年度為2019年,其對(duì)應(yīng)的我國(guó)納稅年度為2019年度,因此李先生應(yīng)將香港2018-2019財(cái)政年度來源于香港的工資薪金所得,按境內(nèi)稅法計(jì)算出個(gè)人所得稅,再按規(guī)定抵免香港2018-2019財(cái)政年度的稅款后,于2020年3月1日至6月30日辦理2019年度匯算申報(bào)和境外所得抵免。

第一步:計(jì)算李先生2019年度全部境內(nèi)、境外綜合所得應(yīng)納稅所得額

第二步:計(jì)算李先生2019年度按照國(guó)內(nèi)稅法規(guī)定計(jì)算的境內(nèi)、境外綜合所得應(yīng)納稅額

950,000×35%-85,920=246,580元

第三步:計(jì)算李先生2019年度來源于香港所得的抵免限額

由于李先生在香港實(shí)際繳納稅款140,000元,小于可以抵免的境外所得抵免限額246,580元,按照孰低原則,可全額抵免,本期實(shí)際抵免稅額為140,000元。

第四步:計(jì)算李先生2019年度應(yīng)在境內(nèi)繳納稅款

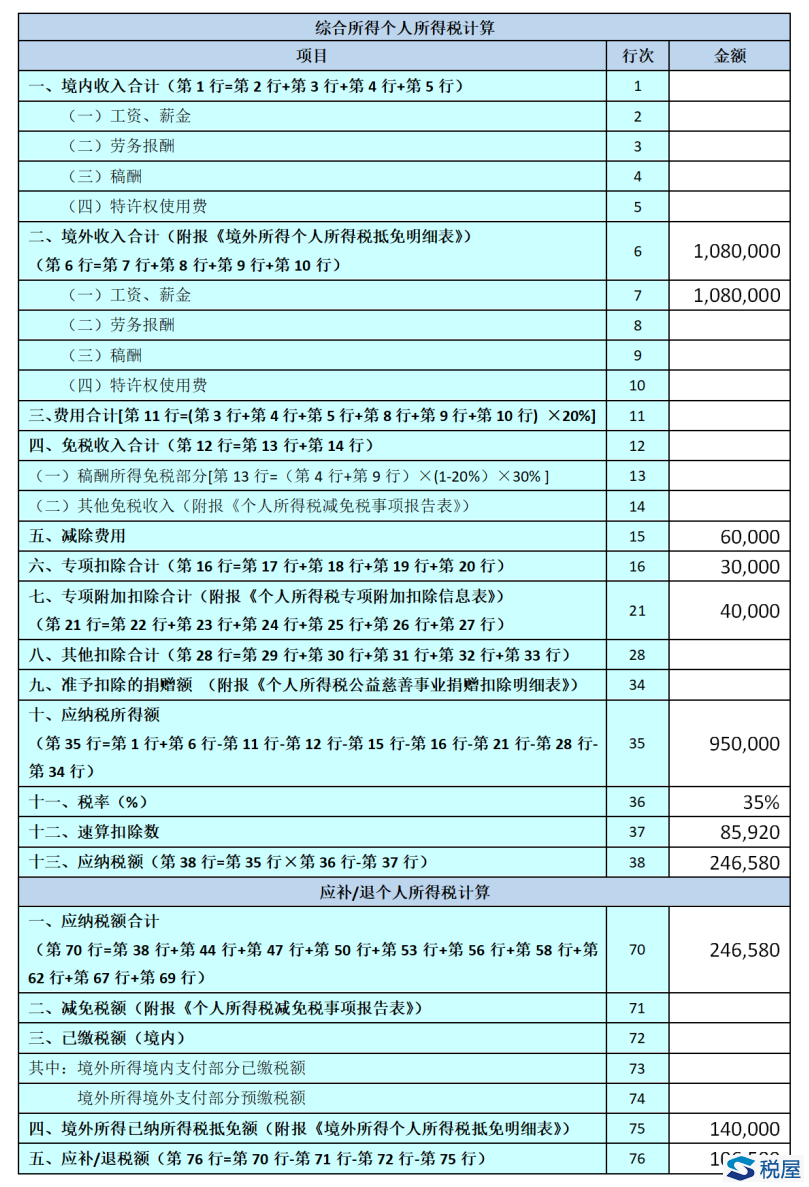

《個(gè)人所得稅年度自行納稅申報(bào)表(B表)》

填寫示例(數(shù)據(jù)來源于例2)

稅屋提示——被遮擋部分內(nèi)容為“106580”

《境外所得個(gè)人所得稅抵免明細(xì)表》