捐贈勞務居然也可以稅前扣除

時間:2020-07-14 10:02 編輯:長沙代理記賬

新冠肺炎疫情發生以后,眾多愛心企業和個人都在積極的履行自己的社會責任,捐款捐物助力疫情的防治工作。財政部、國家稅務總局為進一步做好新型冠狀病毒感染的肺炎疫情防控工作,鼓勵企業熱心公益,共同抗擊疫情,就公益性捐贈支出給予了強有力的稅收優惠政策,允許企業將滿足條件的捐贈支出在企業所得稅稅前全額扣除。同時,《國家稅務總局關于修訂企業所得稅年度納稅申報表有關問題的公告》(國家稅務總局公告2019年第41號)對捐贈支出相關申報表的填報說明也做了理念上的修訂,為方便納稅人更好的理解新政,大連稅務局區分不同情形對其進行舉例說明。

中國財稅浪子閱讀了大連稅務局的說明后,發現了一個非常精彩的內容,因此對這個說明進行了完整轉發。特別提醒大家關注一下第四個部分捐贈勞務的扣除處理。

一、捐贈現金

例1:某小規模納稅人企業2020年3月通過符合條件的公益性社會組織,捐贈現金10萬元用于應對新型冠狀病毒感染的肺炎疫情。

會計處理

稅收分析:該項現金捐贈支出符合《財政部稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部稅務總局公告2020年第9號)(以下簡稱9號公告)規定,允許在2020年度企業所得稅稅前全額扣除。

企業所得稅申報表

二、外購資產對外捐贈

(一)

增值稅視同銷售征稅情形

例2:某小規模納稅人企業2019年通過紅十字會捐贈一批外購貨物,該批貨物取得時的成本為10.3萬元。假設納稅人最近時期同類貨物的平均銷售價格為10萬,企業當年利潤總額為20萬元,2017年允許結轉以后年度扣除的捐贈支出2萬元,2018年允許結轉以后年度扣除的捐贈支出1萬元。

會計處理建議

①購入時

②對外捐贈時

稅收分析:該項捐贈行為的增值稅與企業所得稅均要做視同銷售處理。該項捐贈業務屬于一般捐贈,增值稅按納稅人最近時期同類貨物的平均銷售價格確定視同銷售收入10萬元,應納稅額0.3萬元;外購的貨物企業所得稅視同銷售收入按被移送資產的公允價值10萬元確定,視同銷售成本為購入時的成本10.3萬元。

企業所得稅申報表填報

(二)

增值稅視同銷售免征情形

例3:某小規模納稅人企業2020年3月外購應對新型冠狀病毒感染的肺炎疫情貨物一批,該批貨物取得時價稅合計為10.3萬元,通過紅十字會進行捐贈。假設納稅人沒有銷售過此類物品,市場上最近時期同類貨物的平均銷售價格為10萬,捐贈后取得捐贈票據金額10.3萬元。

會計處理建議

①購入時

②發出貨物對外捐贈時

③減免稅款時

9號公告規定無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的貨物,免征增值稅。按照財會[2016]22號文件規定,對于當期直接減免的增值稅,貸記損益類相關科目。本質相當于實際捐贈支出-營業外支出少0.3萬元。

稅收分析:該項捐贈行為的增值稅與企業所得稅均要做視同銷售處理。此項捐贈行為符合9號公告的規定,捐贈貨物可以免征增值稅,捐贈支出允許在企業所得稅稅前全額扣除。企業開具增值稅普通發票10.3萬元,通過填寫增值稅申報表實現增值稅免稅。增值稅按其他納稅人最近時期同類貨物的平均銷售價格確定視同銷售收入10萬元,應納稅額0.3萬元免稅;外購的貨物企業所得稅視同銷售收入按被移送資產的公允價值10萬元確定,視同銷售成本為購入時的成本10.3萬元。

企業所得稅申報表填報

三、自產貨物對外捐贈

(一)

增值稅視同銷售征稅情形

例4:某小規模納稅人企業2020年1月通過紅十字會捐贈自產的貨物一批,公允價值10萬元,生產成本8萬元。假設企業當年利潤總額20萬,上年可結轉以后年度扣除的捐贈支出為1萬元。

會計處理

稅收分析:該筆捐贈業務的增值稅與企業所得稅均要做視同銷售處理。由于該筆捐贈行為屬于一般捐贈,不免征增值稅,增值稅按納稅人最近時期同類貨物的平均銷售價格確定視同銷售收入10萬元,應納稅額0.3萬元;自產的貨物企業所得稅視同銷售收入按照企業同類資產同期對外銷售價格10萬元確定,視同銷售成本為生產成本8萬元。

企業所得稅申報表填報

(二)

增值稅視同銷售免征情形

例5:某小規模納稅人企業2020年2月通過紅十字會捐贈自產的一批貨物用于應對新型冠狀病毒感染的肺炎疫情,公允價值10萬元,生產成本8萬元。

會計處理建議

①發出貨物對外捐贈時

②減免稅款時

9號公告規定無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的貨物,免征增值稅。按照財會[2016]22號文件規定,對于當期直接減免的增值稅,貸記損益類相關科目。本質相當于實際捐贈支出-營業外支出少0.3萬元。

稅收分析:該項捐贈行為的增值稅與企業所得稅均要做視同銷售處理。此項捐贈行為符合9號公告的規定,捐贈貨物可以免征增值稅;捐贈支出允許在企業所得稅稅前全額扣除。企業開具增值稅普通發票10.3萬元,通過填寫增值稅申報表實現增值稅免稅。自產貨物企業所得稅視同銷售收入按照公允價值10萬元確定,視同銷售成本為生產成本8萬元。

企業所得稅申報表填報

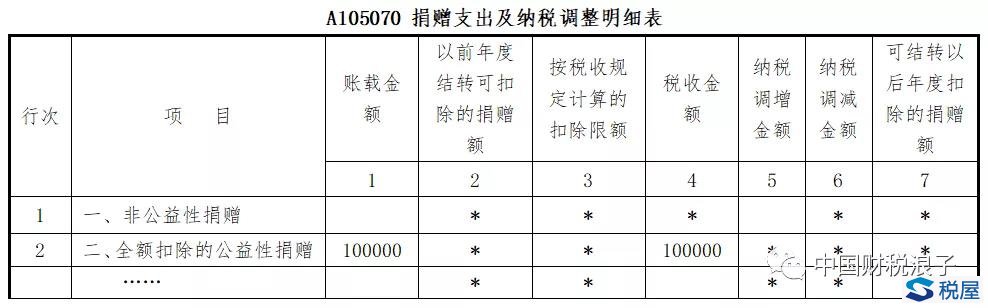

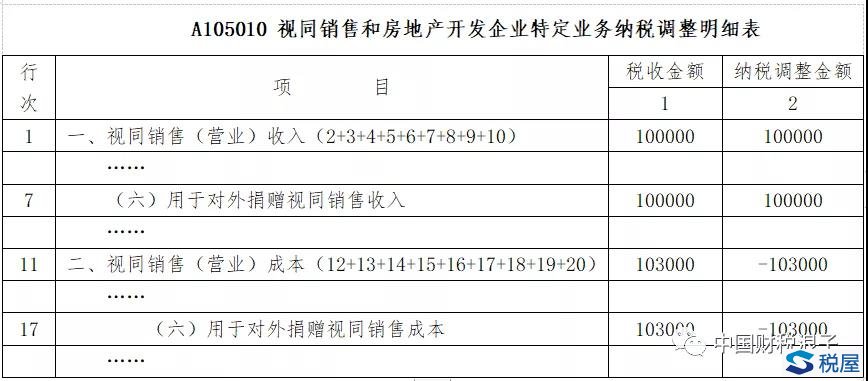

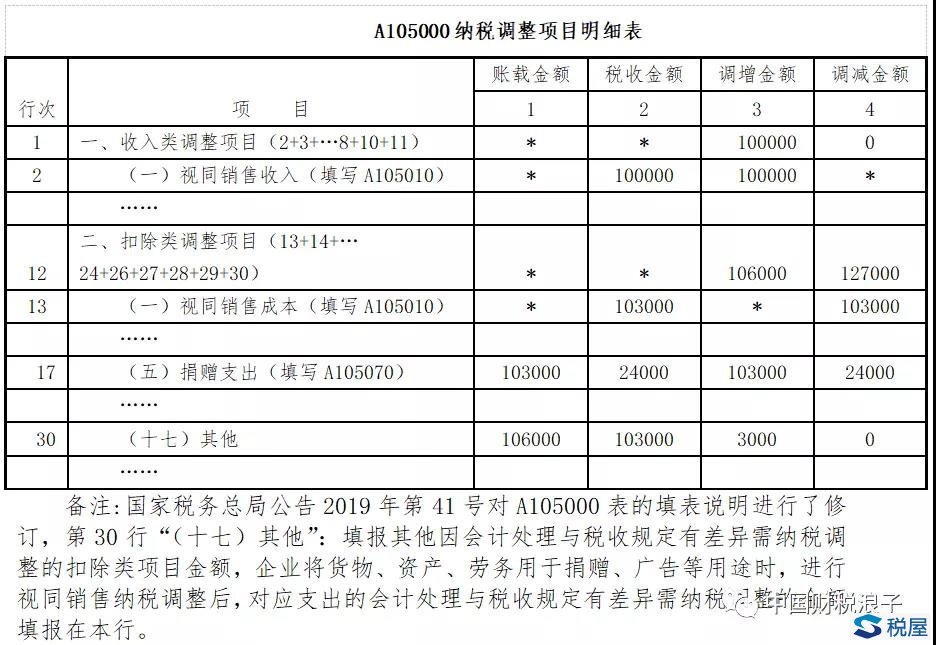

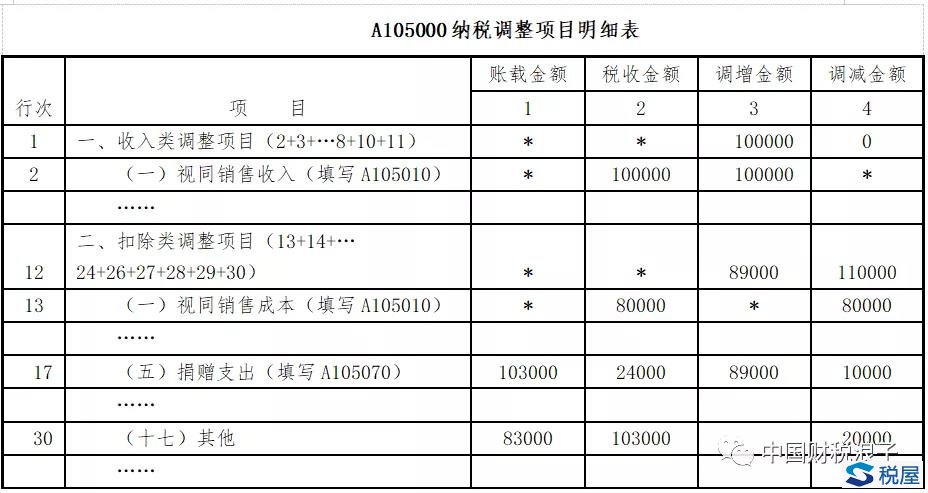

四、企業捐贈勞務

例6:某小規模演藝公司,2020年1月通過市政府免費為該市敬老院提供一場演出,如果售票價格為1萬元,演出成本為0.5萬元。假設該公司當年利潤總額50萬,上年可結轉以后年度扣除的捐贈支出為1萬元。本年除了一筆扶貧捐贈現金2萬元外,無其他捐贈。

會計處理建議

稅收分析:該項捐贈行為是用于公益事業的無償提供服務,長沙代理記賬,增值稅無需視同銷售處理;免費演出勞務屬于非貨幣形式捐贈,企業所得稅要做視同銷售處理。捐贈支出允許在企業所得稅稅前按規定扣除。企業所得稅視同銷售收入按照公允價值1萬元確定,視同銷售成本為購入時的成本0.5萬元。

中國財稅浪子提醒,這一點可能大家都沒有關注到,就是該企業進行義演,實際上沒有收錢。如果正常收取門票,假設可以收取門票款10000元。該是即使不收取門票款,該企業在義演時還是會發生正常的成本支出5000元。該企業在進行財務會計處理時,將義演發生的成本通過營業外支出科目列支。但是按照企業所得稅法實施條例第25條規定,企業義演勞務也需要進行視同銷售處理。確認視同銷售收入10000元和視同銷售成本5000元,實際上同時會產生公益性勞務捐贈支出10000元。

對于公益性勞務捐贈是否可以稅前扣除,筆者在今年2月新冠肺炎疫情期間咨詢了涉及的部分基層稅務機關,都表示無法通過公益性社會組織實現,也無法取得捐贈票據,不能按照公益性捐贈支出在企業所得稅稅前扣除。為了謹慎起見,筆者委托一位稅務機關內部的老師向稅務總局咨詢,這位老師反饋給我的意見也是不允許扣除。由于四處碰壁,我在今年自己組織的《稅客公益免費課堂133場免費講座》期間,也只是籠統第表述為,稅務機關普遍不認可勞務捐贈按照公益性捐贈在稅前扣除,沒有敢詳細分析。大連的這個講解有了很大的突破,它將免費演出勞務界定為非貨幣形式捐贈(非貨幣捐贈未必非得是實物),允許按照財部2020年9號公告全額扣除。我們為大連稅務局點贊!

企業所得稅申報表

基本政策規定

《中華人民共和國企業所得稅法實施條例》第二十五條規定,企業發生非貨幣性資產交換,以及將貨物、財產、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,應當視同銷售貨物、轉讓財產或者提供勞務,但國務院財政、稅務主管部門另有規定的除外。

《國家稅務總局關于企業處置資產所得稅處理問題的通知》(國稅函〔2008〕828號)第二條規定:企業將資產移送他人的下列情形,因資產所有權屬已發生改變而不屬于內部處置資產,應按規定視同銷售確定收入。(一)用于市場推廣或銷售;(二)用于交際應酬;(三)用于職工獎勵或福利;(四)用于股息分配;(五)用于對外捐贈;(六)其他改變資產所有權屬的用途。

《國家稅務總局關于企業所得稅有關問題的公告》(國家稅務總局公告2016年第80號)第二條規定,企業發生〔2008〕828號文件第二條的情形,除另有規定外,應按照被移送資產的公允價值確定銷售收入。

溫馨提示

愛心無價,但也要保障自己的合法權益。用于應對新型冠狀病毒感染的肺炎疫情的現金和物品可通過公益性社會組織或者縣級以上人民政府及其部門等國家機關捐贈,用于應對新型冠狀病毒感染的肺炎疫情的物品也可直接向承擔疫情防治任務的醫院捐贈。