各地稅局關于“私車公用”問題的最新口徑

時間:2020-05-19 18:29 編輯:長沙代理記賬

通俗的講,“私車公用”是指公司股東或員工個人將自有的車輛用于公司的經營活動,公司給予報銷租賃費或者汽油費、路橋費、汽車維修費、保險費等費用或者發放補貼的一種經濟行為。

那么,公司將業主或員工的車輛用作企業生產經營之用,公司給車主支付租金或報銷的相關費用到底哪些費用可以稅前扣除?哪些費用不可以稅前扣除?同時,對于企業來說,長沙工商稅務,私車公用除了所得稅稅前扣除問題外,還有一個稅務風險就是個人所得稅的扣繳問題。下面依次進行說明。

一、企業與員工或業主簽訂租賃合同

(一)所得稅前扣除問題

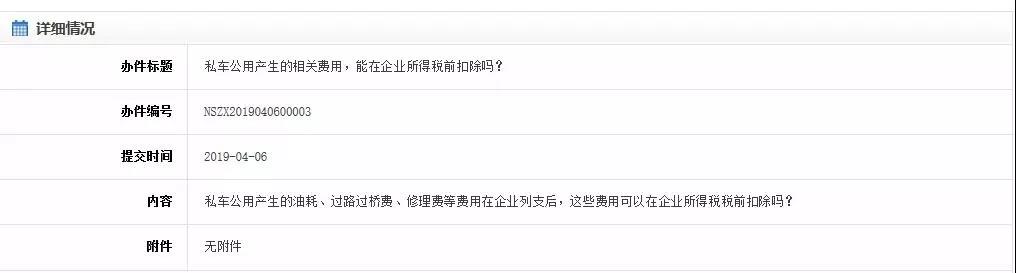

近期,山西稅局這樣答復↓

Q:私車公用產生的油耗、過路過橋費、修理費等費用在企業列支后,這些費用可以在企業所得稅稅前扣除嗎?

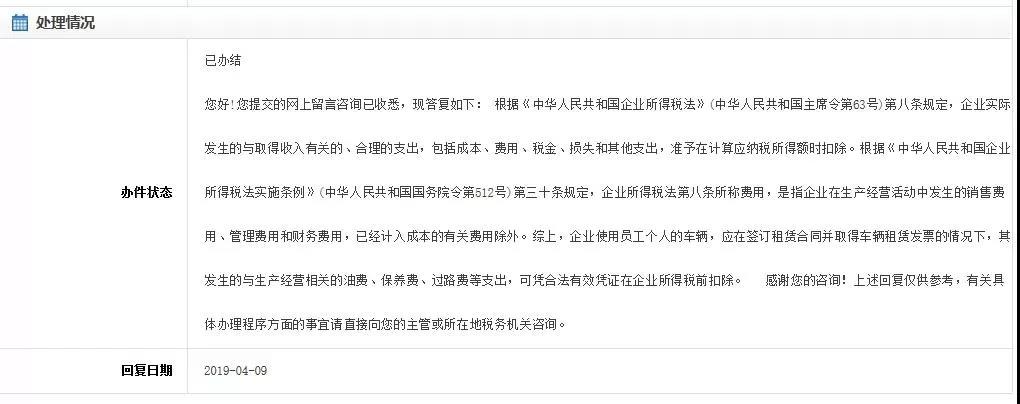

A:根據《中華人民共和國企業所得稅法》(中華人民共和國主席令第63號)第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。根據《中華人民共和國企業所得稅法實施條例》(中華人民共和國國務院令第512號)第三十條規定,企業所得稅法第八條所稱費用,是指企業在生產經營活動中發生的銷售費用、管理費用和財務費用,已經計入成本的有關費用除外。

綜上,企業使用員工個人的車輛,應在簽訂租賃合同并取得車輛租賃發票的情況下,其發生的與生產經營相關的油費、保養費、過路費等支出,可憑合法有效憑證在企業所得稅前扣除。

其他省市答疑口徑如下:

1、廈門稅務答疑私車公用

問:公司車輛比較少,公司是否租用公司員工車輛,并簽訂協議,在協議中注明,如果私車公用產生的費用,員工可以通過油費、停車費、維修費等車輛的有效合法票據在公司報銷,該部分費用是否可以在所得稅稅前扣除?該部分費用是否需要為員工申報繳納個稅?

答:根據《中華人民共和國企業所得稅法》(中華人民共和國主席令第63號)第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。第十條規定,與取得收入無關的其他支出,在計算應納稅所得額時不得扣除。私車公用,如存在租賃(簽租賃合同),且取得租賃發票,租賃車輛在租賃期間實際發生的與生產經營有關的費用(過路費、汽油費、停車費等等),憑合法有效憑據準予稅前扣除。

2、河北省地方稅務局公告2014年第4號規定,企業因業務需要,可以租用租車公司或個人的車輛,但必須簽訂6個月以上的租賃協議,租賃協議中規定的汽油費、修車費和過路過橋費等支出允許在稅前扣除。

3、蘇地稅規〔2011〕13號第二十四條規定,企業員工將私人車輛提供給企業使用,企業應按照獨立交易原則支付租賃費,以發票作為稅前扣除憑證。應由個人承擔的車輛購置稅、車輛保險費等不得在稅前扣除。

4、《北京市地方稅務局關于明確若干企業所得稅業務政策問題的通知》第三條規定,對納稅人因工作需要租用個人汽車,按租賃合同或協議支付的租金,在取得真實、合法、有效憑證的基礎上,允許稅前扣除;對在租賃期內汽車使用所發生的汽油費、過路過橋費和停車費,在取得真實、合法、有效憑證的基礎上,允許稅前扣除。其它應由個人負擔的車輛保險費、維修費等,不得在企業所得稅稅前扣除。

小結

對于企業發生“私車公用”相關費用能否在企業所得稅稅前扣除,企業所得稅法實施后并沒有具體規定。從實質上看,私車公用發生的費用可以稅前列支,需要滿足以下兩個條件:

①簽訂租賃合同,合同約定公司承擔個人車量所發生的費用,但不包括應由個人承擔的費用,如車輛保險費、折舊費、年審費、車船稅等;

②代開租賃費發票;