商貿(mào)公司賣舊車也按0.5%交納增值稅嗎?

時間:2020-04-20 10:58 編輯:長沙代理記賬

財政部 稅務(wù)總局公告2020年第17號下發(fā)后,有商貿(mào)公司財務(wù)人員問:我們公司近期準(zhǔn)備把2012購入的一輛小轎車賣掉,是不是等5.1之后再賣就可以按0.5%交增值稅了?

答:不可以,長沙公司注冊,17號公告所說減按0.5%征收增值稅只適用于一個納稅主體的一種經(jīng)濟(jì)行為。那就是只適用于從事二手車經(jīng)銷的納稅人,而且必須是銷售其收購的二手車。

非從事二手車經(jīng)銷的納稅人銷售舊車還是按原規(guī)定征免增值稅,在不允許抵扣且未抵扣進(jìn)項稅額的情況下,按如下規(guī)定交納增值稅:

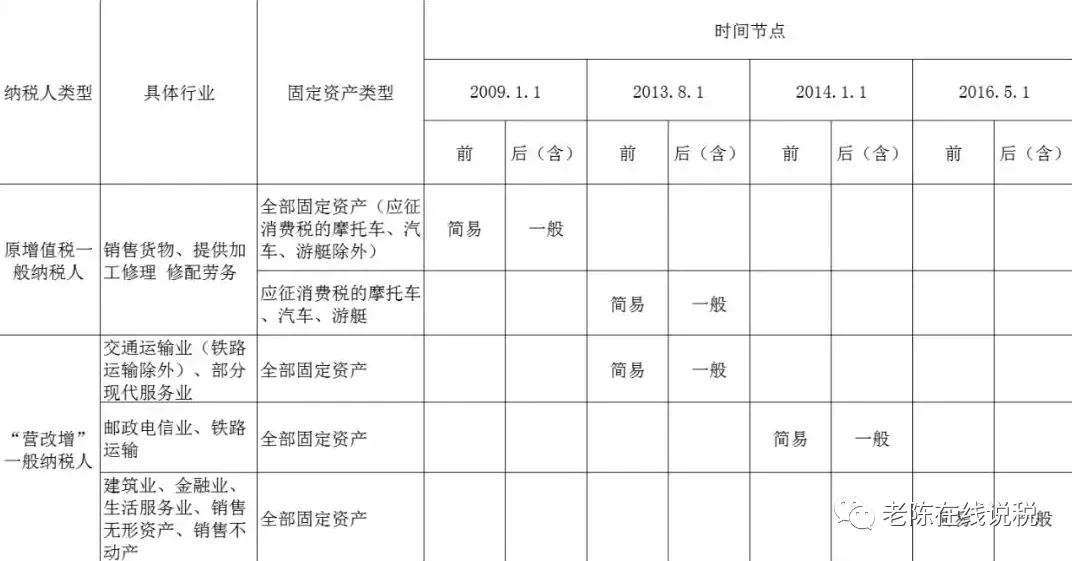

一、原一般納稅人銷售2009年1月1日(不含)以前購入的非應(yīng)交消費稅的小汽車、摩托車以外的車輛可以選擇按簡易計稅方法按3%征收率減按2%交納增值稅并不得開具增值稅專用發(fā)票,可以放棄減按2%交納增值稅,按3%開具專用發(fā)票。

二、原一般納稅人銷售2013年8月1日(不含)以前購入的非應(yīng)交消費稅的小汽車、摩托車以外的車輛可以選擇按簡易計稅方法按3%征收率減按2%交納增值稅并不得開具增值稅專用發(fā)票,可以放棄減按2%交納增值稅,按3%開具專用發(fā)票。

三、“營改增”一般納稅人中的交通運輸業(yè)(鐵路運輸除外)、部分現(xiàn)代服務(wù)業(yè)銷售2013年8月1日(不含)以前購入車輛,郵政電信業(yè)、鐵路運輸業(yè)銷售2014年1月1日(不含)以前購入車輛,其他行業(yè)銷售2016年5月1日(不含)以前購入車輛,可以選擇按簡易計稅方法按3%征收率減按2%交納增值稅并不得開具增值稅專用發(fā)票,可以放棄減按2%交納增值稅,按3%開具專用發(fā)票。

四、小規(guī)模納稅人銷售舊車適用按3%征收率減按2%交納增值稅并不得開具增值稅專用發(fā)票,可以放棄減按2%交納增值稅,按3%開具專用發(fā)票。

五、其他個人(自然人)銷售舊車如果是營運車輛應(yīng)該適用按3%征收率減按2%交納增值稅(這個有的地方征,有的地方免),非營運車輛屬于其他個人銷售自己使用過的物品免征增值稅。

一般納稅人銷售允許抵扣進(jìn)項稅的車輛,不管抵扣沒抵扣,銷售的時候就需要按適用稅率計提銷項稅了。

相關(guān)時間節(jié)點可以參照下表:

還需要注意的是從事二手車經(jīng)銷的納稅人不是收購車輛,而是向買賣雙方收取手續(xù)費的,按“經(jīng)紀(jì)代理”交納增值稅,不適用減按0.5%交納增值稅。

車輛屬于特殊商品,需要進(jìn)行產(chǎn)權(quán)登記,因此其開具發(fā)票具有特殊性。新車需要開具《機(jī)動車銷售統(tǒng)一發(fā)票》,舊車需要開具《二手車銷售統(tǒng)一發(fā)票》。非從事二手車經(jīng)銷的納稅人銷售舊車按以上規(guī)定自行開具增值稅發(fā)票,如果不是將車賣給二手車經(jīng)銷企業(yè),需要由二手車交易市場統(tǒng)一開具《二手車銷售統(tǒng)一發(fā)票》,你的票直接開具給買車的就可以了。