創投個稅政策需關注的幾個方面內容

時間:2019-09-06 11:19 編輯:長沙代理記賬

2018年9月份的時候,一篇內容為“創投個稅暴增”的文章在網絡上引起了熱烈的討論,后來國常會上有關部門對創投個稅問題進行了討論,總理也做了確保稅負只減不增的表態。歷時近5個月,在大家的關注下,近日財政部、國家稅務總局發布了財稅[2019]8號,明確了創投企業個稅的計稅方式,可以選擇按單一投資基金核算(按照20%稅率計算)或者按創投企業年度所得整體核算方式(按照5%-35%的超額累進稅率計算),且一經選擇后3年內不能變化。

距離3月31日個人合伙人匯算清繳的截止時間僅有兩個月,對于創投企業和個人合伙人而言,時間非常緊迫,如何用好政策真正確保稅負只減不增,需要大家好好進行關注和研究:

一、優惠適用主體:創投企業

8號文明確,該優惠的適用主體是創投企業。“所稱創投企業是指符合《創業投資企業管理暫行辦法》或《私募投資基金監督管理暫行辦法》關于創業投資企業(基金)的有關規定,并按照上述規定完成備案且規范運作的合伙制創業投資企業(基金)。”

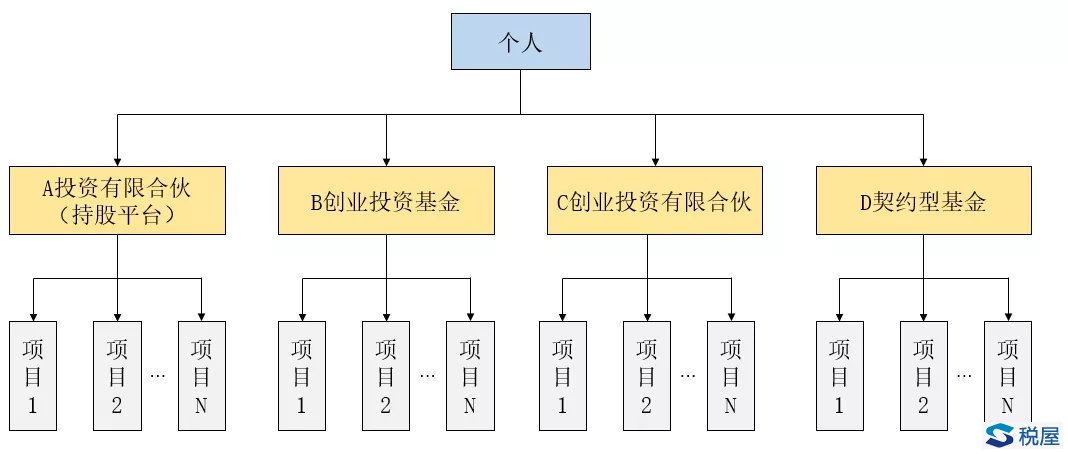

實務中,常見的組織結構有以下幾類:持股平臺、創投合伙、投資中心(有限合伙)、契約型基金。我們結合上述類別,對于優惠適用主體進行詳細分析:

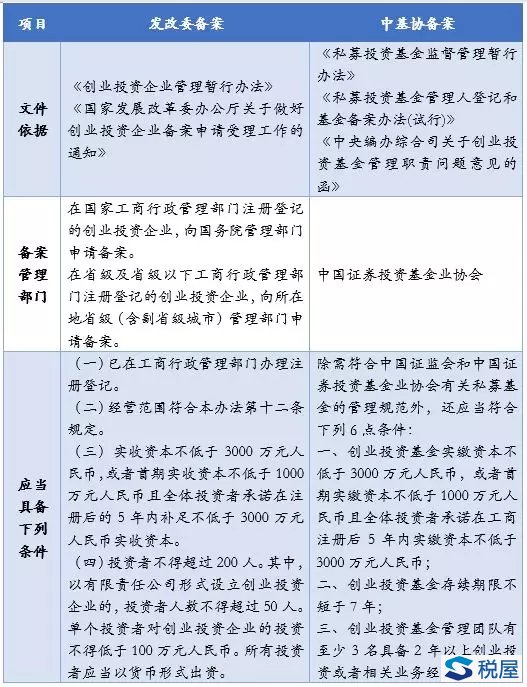

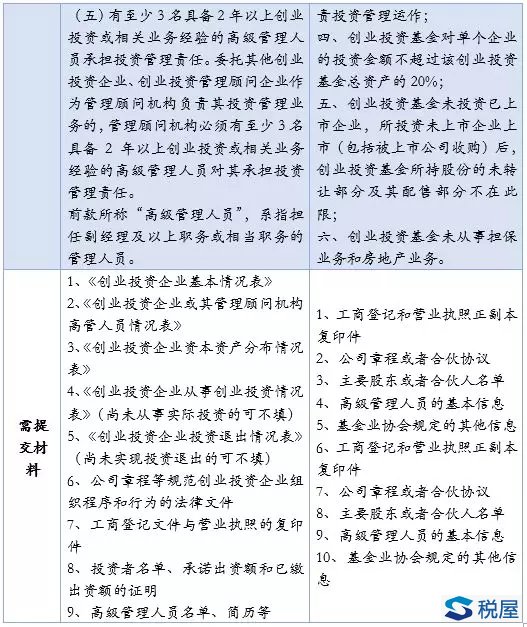

1、創投企業需備案

按照財稅[2019]8號文規定,創投企業需要在發改委或者中基協完成備案且規范運作。

對于在兩個部門備案的要求和區別,我們梳理出如下表格,供大家參考:

稅屋提示——被遮擋部分為“驗的人員負”

2、不要求“基金”字樣

只要經過發改委或者基金業協會備案的創投企業,就能夠享受8號文的政策優惠,而不要求企業名稱中有“基金”字樣。

因此,上圖中的B創業投資基金、C創業投資有限合伙,只要經過備案,都可以享受政策優惠,即使C創業投資有限合伙名稱中并沒有“基金”字樣。

3、持股平臺不適用該政策

持股平臺雖然也是主要進行股權投資,但是由于其不符合創投的定義,長沙公司注銷,在投資企業范圍、投資企業比例等方面達不到要求,不能在發改委及中基協完成創投的備案,因此,也不能享受該優惠政策。上圖中的A投資有限合伙不能享受優惠。

4、契約型基金不適用該政策,但還應按20%稅率

由于創投基金也有契約制的形式,但是契約制基金不具有獨立的納稅資格,而且投資者取得的收益分配是投資收益,屬于個稅法規定的“利息、股息、紅利所得”,因此,也不在財稅[2019]8號文的討論范圍之內,但適用稅率仍為20%。上圖中的D契約型基金不能享受優惠。

二、股息紅利所得如何計稅

1、單一核算:適用20%稅率

財稅[2019]8號文規定,“創投企業選擇按單一投資基金核算的,其個人合伙人從該基金應分得的股息紅利所得,按照20%稅率計算繳納個人所得稅。”“單一投資基金的股息紅利所得,以其來源于所投資項目分配的股息、紅利收入以及其他固定收益類證券等收入的全額計算。”

2、整體核算:適用20%稅率

對于選擇整體核算的,我們認為取得的股息紅利所得應適用國稅函[2001]84號的規定:“個人獨資企業和合伙企業對外投資分回的利息或者股息、紅利,不并入企業的收入,而應單獨作為投資者個人取得的利息、股息、紅利所得,按‘利息、股息、紅利所得’應稅項目計算繳納個人所得稅。”

3、對比分析:

(1)都適用20%稅率

通過上述政策對比,可以發現,兩種算法下,股息紅利所得的計算邏輯是一致的,都是單獨計算,適用稅率為20%。

(2)股息紅利都不能抵減股權轉讓虧損

此外還應注意,由于股息紅利單獨核算,所以,創投合伙股息紅利的盈利不能抵減其股權轉讓發生的虧損。

三、股權轉讓所得如何計稅

1、單一核算:適用20%稅率

8號文規定:

- 上一篇:夫妻間各類“專項附加扣除”情形

- 下一篇:十個案例學習最新小微增值稅優惠政策