資管產(chǎn)品管理人進(jìn)項(xiàng)稅額是否需要轉(zhuǎn)出?

時(shí)間:2019-09-16 18:05 編輯:長(zhǎng)沙代理記賬

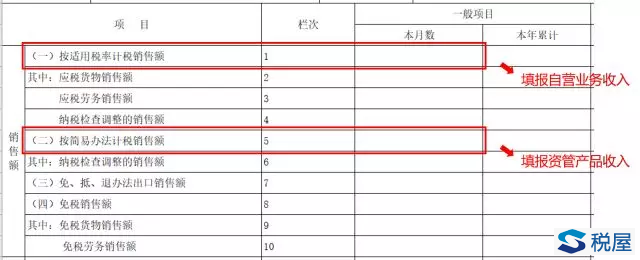

自資管產(chǎn)品增值稅政策實(shí)施以來(lái),多數(shù)資管產(chǎn)品管理人已經(jīng)正常進(jìn)行了資管產(chǎn)品增值稅的核算和申報(bào),而隨著管理人日常申報(bào)工作的開(kāi)展,由于各方對(duì)政策的理解和把握不同,更多資管產(chǎn)品增值稅的爭(zhēng)議事項(xiàng)逐漸暴露出來(lái),需要我們做進(jìn)一步的探討。對(duì)于納稅人身份為一般納稅人的管理人,各地稅務(wù)機(jī)關(guān)已經(jīng)明確了資管產(chǎn)品應(yīng)稅行為適用簡(jiǎn)易計(jì)稅方法需要進(jìn)行備案,因此,管理人的增值稅納稅申報(bào)表中反映了一般計(jì)稅和簡(jiǎn)易計(jì)稅兩種收入,在申報(bào)表中的填報(bào)情況如下圖所示:

近期,部分資管產(chǎn)品管理人反映,由于增值稅申報(bào)表中既申報(bào)了一般計(jì)稅收入,也申報(bào)了簡(jiǎn)易計(jì)稅收入,稅務(wù)機(jī)關(guān)認(rèn)為,在管理人既有一般計(jì)稅項(xiàng)目,也有簡(jiǎn)易計(jì)稅項(xiàng)目的情況下,按照財(cái)稅[2016]36號(hào)文件的規(guī)定,應(yīng)當(dāng)劃分一般和簡(jiǎn)易項(xiàng)目的進(jìn)項(xiàng)稅額,劃分不清的,要按照公式計(jì)算不得抵扣的進(jìn)項(xiàng)稅額,因此要求管理人將其申報(bào)的簡(jiǎn)易計(jì)稅收入對(duì)應(yīng)比例的進(jìn)項(xiàng)稅額做轉(zhuǎn)出處理。那么管理人是否應(yīng)當(dāng)就該簡(jiǎn)易計(jì)稅收入對(duì)應(yīng)的進(jìn)項(xiàng)稅額做轉(zhuǎn)出處理?基層主管稅務(wù)機(jī)關(guān)的這一要求是否合理?對(duì)于這個(gè)問(wèn)題,我們認(rèn)為應(yīng)當(dāng)從政策規(guī)定與實(shí)際情況兩個(gè)方面進(jìn)行分析和應(yīng)對(duì)。

一、進(jìn)項(xiàng)稅額轉(zhuǎn)出的政策規(guī)定

根據(jù)《營(yíng)業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》(財(cái)稅[2016]36號(hào))的規(guī)定,適用一般計(jì)稅方法的納稅人,兼營(yíng)簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目而無(wú)法劃分不得抵扣的進(jìn)項(xiàng)稅額,按照下列公式計(jì)算不得抵扣的進(jìn)項(xiàng)稅額:

不得抵扣的進(jìn)項(xiàng)稅額=當(dāng)期無(wú)法劃分的全部進(jìn)項(xiàng)稅額×(當(dāng)期簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目銷(xiāo)售額+免征增值稅項(xiàng)目銷(xiāo)售額)÷當(dāng)期全部銷(xiāo)售額

由于管理人既申報(bào)了一般計(jì)稅收入,也申報(bào)了簡(jiǎn)易計(jì)稅收入,且在進(jìn)項(xiàng)稅額的申報(bào)中,未進(jìn)行一般計(jì)稅收入和簡(jiǎn)易計(jì)稅收入取得進(jìn)項(xiàng)稅的劃分,可能存在多抵扣進(jìn)項(xiàng)稅額的風(fēng)險(xiǎn)。正是基于上述規(guī)定,主管稅務(wù)機(jī)關(guān)認(rèn)為管理人應(yīng)當(dāng)進(jìn)行進(jìn)項(xiàng)稅額轉(zhuǎn)出的處理。

二、資管產(chǎn)品增值稅申報(bào)的特點(diǎn)

根據(jù)財(cái)稅[2016]140號(hào)、財(cái)稅[2017]56號(hào)等有關(guān)資管產(chǎn)品增值稅政策的文件,資管產(chǎn)品運(yùn)營(yíng)過(guò)程中發(fā)生的增值稅應(yīng)稅行為,以資管產(chǎn)品管理人為增值稅納稅人,資管產(chǎn)品管理人運(yùn)營(yíng)資管產(chǎn)品過(guò)程中發(fā)生的增值稅應(yīng)稅行為,暫適用簡(jiǎn)易計(jì)稅方法,按照3%的征收率繳納增值稅。

我們知道,在資管產(chǎn)品增值稅政策實(shí)施之前,多數(shù)管理人未就資管產(chǎn)品取得收入申報(bào)繳納增值稅,其增值稅納稅申報(bào)表中反映的僅為管理人自營(yíng)業(yè)務(wù)的應(yīng)稅收入。對(duì)于納稅人身份為一般納稅人的管理人而言,資管增值稅政策實(shí)施后,自營(yíng)業(yè)務(wù)收入與產(chǎn)品收入分別填列在一般計(jì)稅和簡(jiǎn)易計(jì)稅的相應(yīng)欄次中,因此,管理人申報(bào)的增值稅應(yīng)稅收入口徑與之前發(fā)生了變化。這種變化來(lái)源于政策規(guī)定管理人為資管產(chǎn)品應(yīng)稅行為的納稅人,管理人代資管產(chǎn)品履行了納稅義務(wù),并非實(shí)際應(yīng)稅收入的增加。

結(jié)合管理人實(shí)際的操作情況來(lái)看,2018年1月1日之后,雖然管理人作為納稅人申報(bào)繳納了產(chǎn)品收入的增值稅,但在收入、成本、費(fèi)用的核算上,依然保持原有的方式和原則,即資管業(yè)務(wù)屬于表外業(yè)務(wù),單獨(dú)建賬核算。同時(shí),央行等部委最新發(fā)布的資管新規(guī)也明確規(guī)定,金融機(jī)構(gòu)應(yīng)當(dāng)做到每只資產(chǎn)管理產(chǎn)品的資金單獨(dú)管理、單獨(dú)建賬、單獨(dú)核算,不得開(kāi)展或者參與具有滾動(dòng)發(fā)行、集合運(yùn)作、分離定價(jià)特征的資金池業(yè)務(wù)。因此,資管產(chǎn)品應(yīng)稅收入的申報(bào),不影響管理人自身進(jìn)項(xiàng)、銷(xiāo)項(xiàng)的核算,在增值稅納稅申報(bào)表中體現(xiàn)的進(jìn)項(xiàng)稅額全部屬于管理人自身取得的進(jìn)項(xiàng)稅額,應(yīng)稅收入的合并只是在申報(bào)層面進(jìn)行的簡(jiǎn)單加總,不會(huì)導(dǎo)致管理人少繳稅款。

即使涉及進(jìn)項(xiàng)稅轉(zhuǎn)出,也不是全部轉(zhuǎn)出。因?yàn)榘凑?span>36號(hào)文規(guī)定:只有無(wú)法劃分不得抵扣的進(jìn)項(xiàng)稅額,才需要進(jìn)行公式轉(zhuǎn)出。實(shí)際上,資管產(chǎn)品運(yùn)營(yíng)業(yè)務(wù)主要涉及投資的利息和金融商品轉(zhuǎn)讓的價(jià)差,這部分和管理人自己成本費(fèi)用中的進(jìn)項(xiàng)稅沒(méi)有任何關(guān)系。管理人運(yùn)用資金為賺取這部分收益已經(jīng)向資管產(chǎn)品收取了管理費(fèi),這部分管理費(fèi)管理人是按照一般征收繳納增值稅了。因此,長(zhǎng)沙工商代辦,實(shí)際上,納稅人表內(nèi)的進(jìn)項(xiàng)稅全部是為應(yīng)稅業(yè)務(wù)發(fā)生的,完全和簡(jiǎn)易項(xiàng)目無(wú)關(guān),納稅人可以準(zhǔn)確區(qū)分,因?yàn)橐粋€(gè)是表內(nèi)業(yè)務(wù),一個(gè)是表外業(yè)務(wù),監(jiān)管要求也是嚴(yán)格區(qū)分的。既然能區(qū)分清楚,納稅人表內(nèi)進(jìn)項(xiàng)稅全部是為表內(nèi)應(yīng)稅業(yè)務(wù)發(fā)生的,如果表內(nèi)業(yè)務(wù)全部是一般征收的,則不涉及進(jìn)項(xiàng)稅轉(zhuǎn)出問(wèn)題。

綜合以上對(duì)政策規(guī)定和實(shí)際情況的分析,我們認(rèn)為管理人無(wú)需就資管產(chǎn)品簡(jiǎn)易征收申報(bào)的增值稅部分做進(jìn)項(xiàng)稅轉(zhuǎn)出處理。