內蒙古自治區人民代表大會常務委員會關于內蒙古自治區礦產資源稅適用稅率等稅法授權事項的決定

時間:2020-07-31 09:54 編輯:長沙代理記賬

內蒙古自治區人民代表大會常務委員會關于內蒙古自治區礦產資源稅適用稅率等稅法授權事項的決定

(2020年7月23日內蒙古自治區第十三屆人民代表大會常務委員會第二十一次會議通過)

為推動資源節約集約利用,加強生態環境保護,促進資源環境可持續發展,根據《中華人民共和國資源稅法》,結合自治區實際,對我區礦產資源稅適用稅率等稅法授權事項作出如下決定:

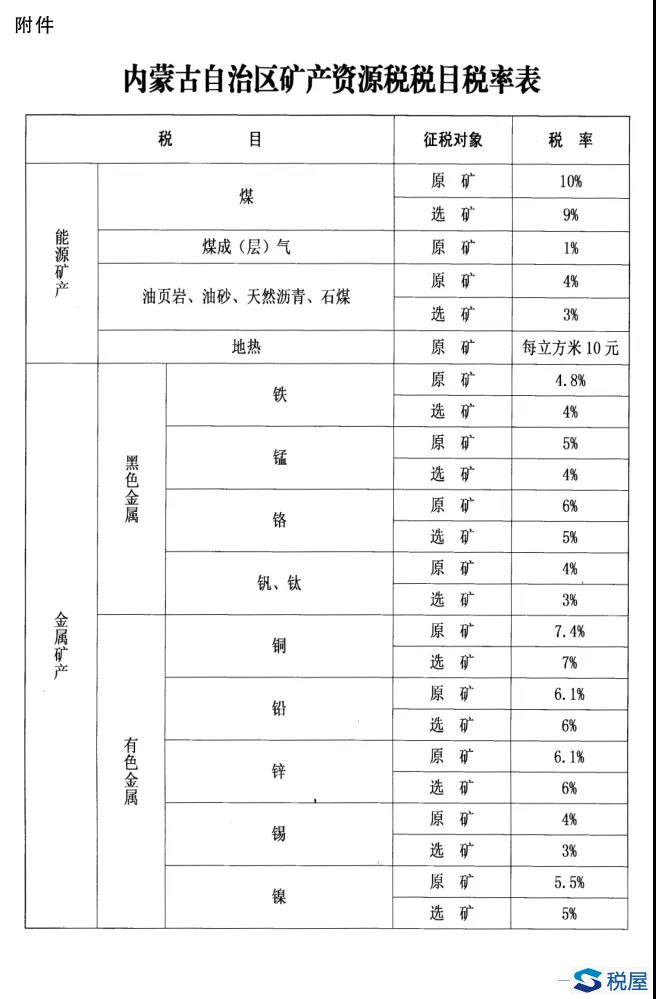

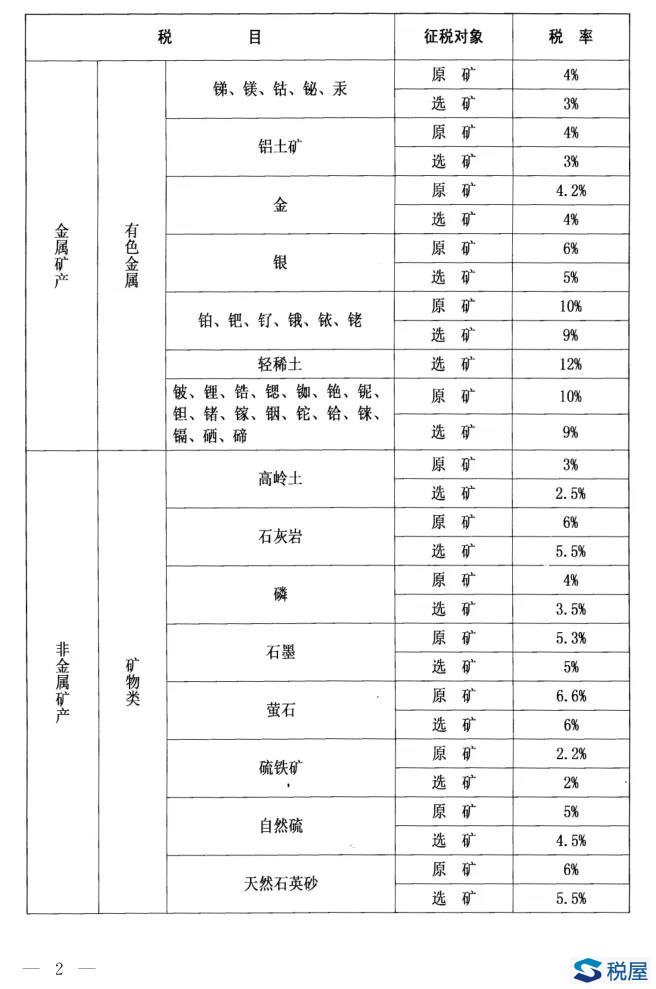

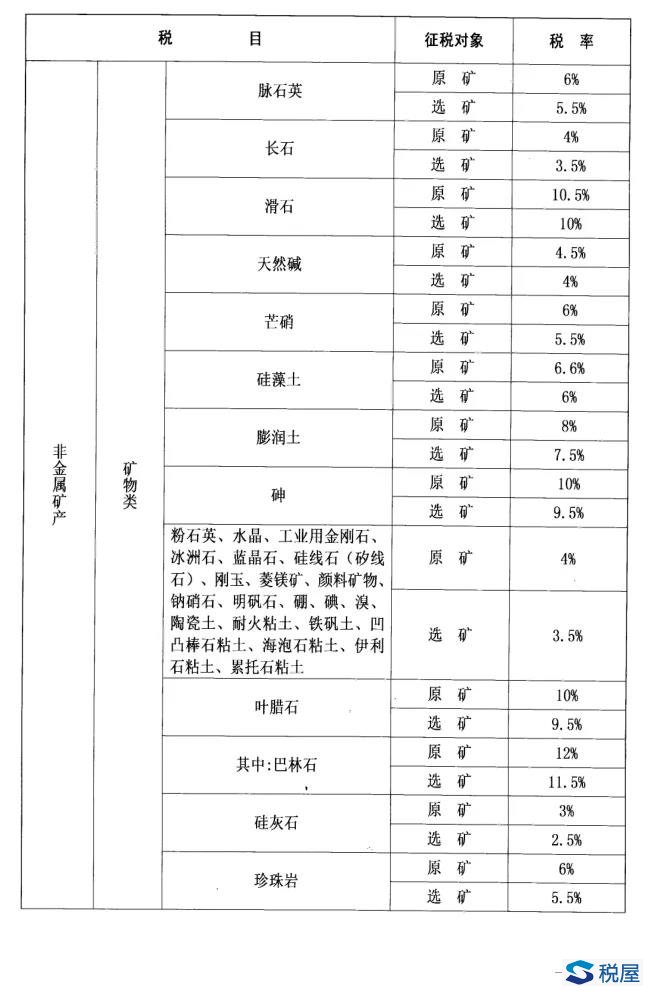

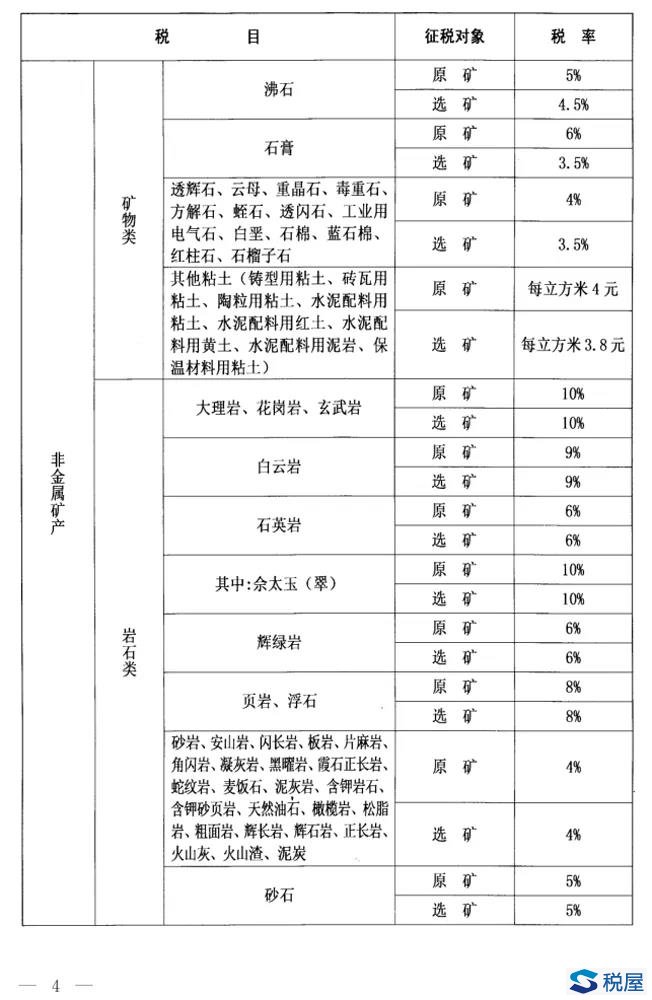

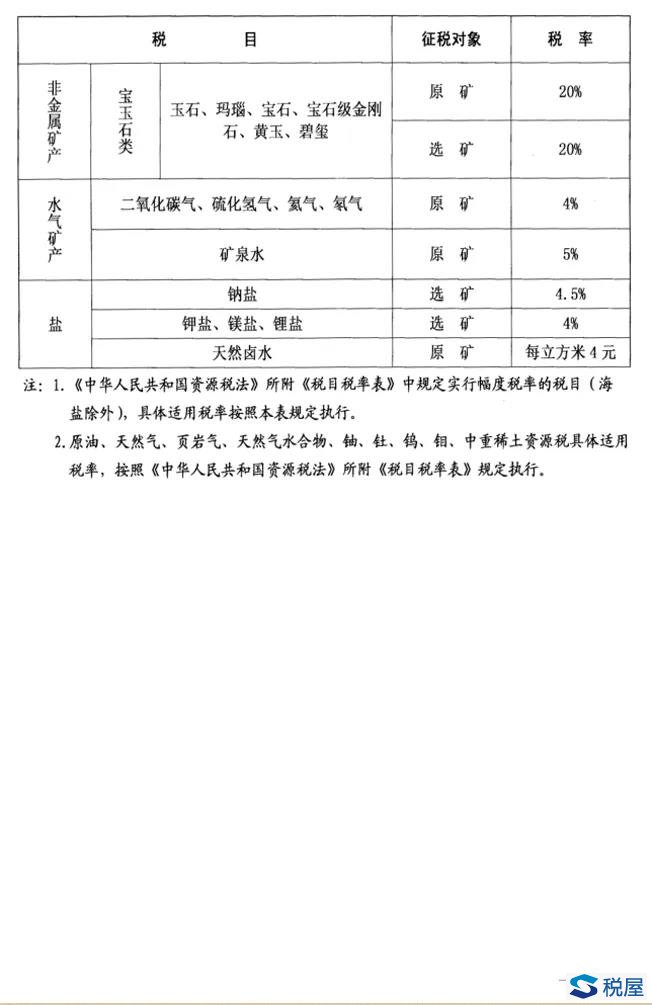

一、《中華人民共和國資源稅法》所附《稅目稅率表》中規定實行幅度稅率的稅目(海鹽除外),其具體適用稅率按照《內蒙古自治區礦產資源稅稅目稅率表》(附件)規定執行。

二、《中華人民共和國資源稅法》所附《稅目稅率表》中規定可以選擇實行從價計征或者從量計征資源稅的稅目,其具體計征方式如下:

(一)石灰巖、砂石、礦泉水實行從價計征。

(二)地熱、天然鹵水、其他粘土(鑄型用粘土、磚瓦用粘土、陶粒用粘土、水泥配料用粘土、水泥配料用紅土、水泥配料用黃土、水泥配料用泥巖、保溫材料用粘土)實行從量計征。

三、有下列情形之一的,免征或者減征資源稅:

(一)納稅人開采或者生產應稅產品過程中,因意外事故或者自然災害等原因遭受重大損失,可向所在盟行政公署、市人民政府提出免征或者減征資源稅申請,所在盟行政公署、市人民政府提出具體意見報請自治區人民政府決定。

前款所稱因意外事故原因遭受重大損失,不包括納稅人因責任事故原因遭受重大損失。

(二)納稅人開采伴生礦,由縣級(含)以上自然資源管理部門出具認定文件,減征伴生礦20%的資源稅。

(三)納稅人開采尾礦,由縣級(含)以上自然資源管理部門出具認定文件,減征尾礦20%的資源稅。

提取鐵精礦后含稀土氧化物(REO)的礦漿或尾礦,視同輕稀土原礦,不屬于前款所稱尾礦范圍。

四、納稅人享受第三條(二)、(三)款規定的減稅政策,應當單獨核算銷售額或者銷售數量;未單獨核算或者不能準確提供銷售額或者銷售數量的,不予減征資源稅。

五、納稅人開采共生礦、低品位礦不予免征或者減征資源稅。

六、本決定自2020年9月1日起施行。