貨物置換服務,稅務、會計要怎么處理

時間:2020-07-15 15:36 編輯:長沙代理記賬

企業以產品跟服務置換,在當今不是罕見的事,可是在會計、稅務上,各自應該如何處理?本文小編就從產品換出方的角度,分析以存貨換取服務稅務、會計上的處理方法。

稅務處理

1、屬于增值稅應征范圍

企業銷售貨物,雖無現金交易,長沙代理記賬,但獲得了服務,取得了經濟利益,按規定應繳納增值稅。而服務提供方,提供服務而獲取了貨物,也應繳納增值稅。

增值稅處理原則:

★增值稅申報時應確認的銷售收入:換出貨物的公允價值

★如果雙方置換資源價格對等,互開專票,一銷一進,整體不增加企業增值稅稅負。

2、要申報企業所得稅收入

換出貨物導致貨物所有權屬改變,企業應以換出貨物的公允價值申報收入、同時確認換出貨物成本。

會計處理

△性質:服務不屬于企業的一項資產,交易雙方均不適用非貨幣資產交換原值處理。

△應確認收入:企業因貨物而取得的服務,視為相關經濟利益的流入,會計上應確認銷售產品處理,確認的收入為服務的公允價格。

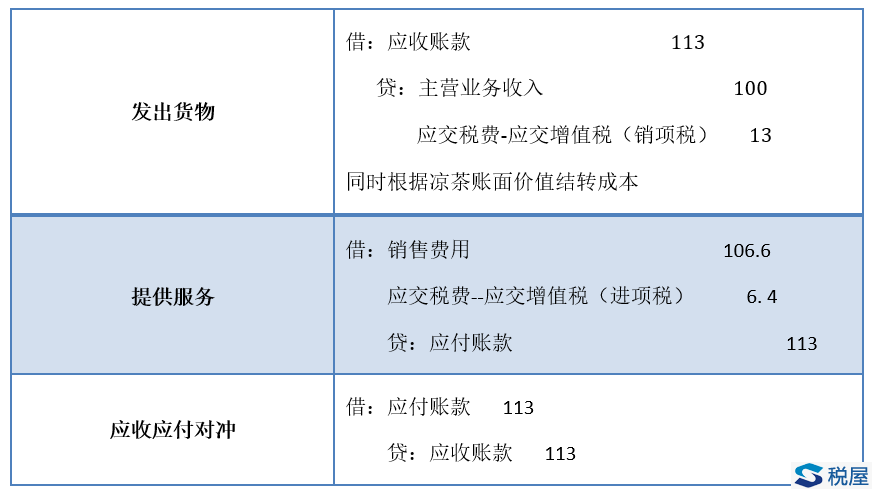

**假設甲企業以生產的涼茶換取乙企業的廣告服務,廣告服務的價格為113萬元(含稅)。

甲企業參考分錄如下:

綜上所述,在置換雙方資源的含稅價相同的情況下,換出產品企業的財務報表、稅務申報表的收入金額不產生差異,但會因為貨物、服務增值稅稅率差異而承擔一定稅費損失。

參考法規:《企業所得稅法》、《企業所得稅法實施條例》、《增值稅暫行條例實施細則》、財稅[2016]36號文