案例詳解農產品進項抵扣稅會處理及涉稅風險(第二版)

時間:2020-07-14 11:40 編輯:長沙代理記賬

納稅人購進農產品進項抵扣時,不同的扣除憑證可能存在不同的抵扣方式,可以分為認證抵扣、計算抵扣和核定扣除三種方式,符合條件的,還可以同時適用加計抵減政策,本文結合案例對不同情形下進項稅額如何抵扣進行解析,并對存在的涉稅風險進行提示。

第一部分進項如何抵扣

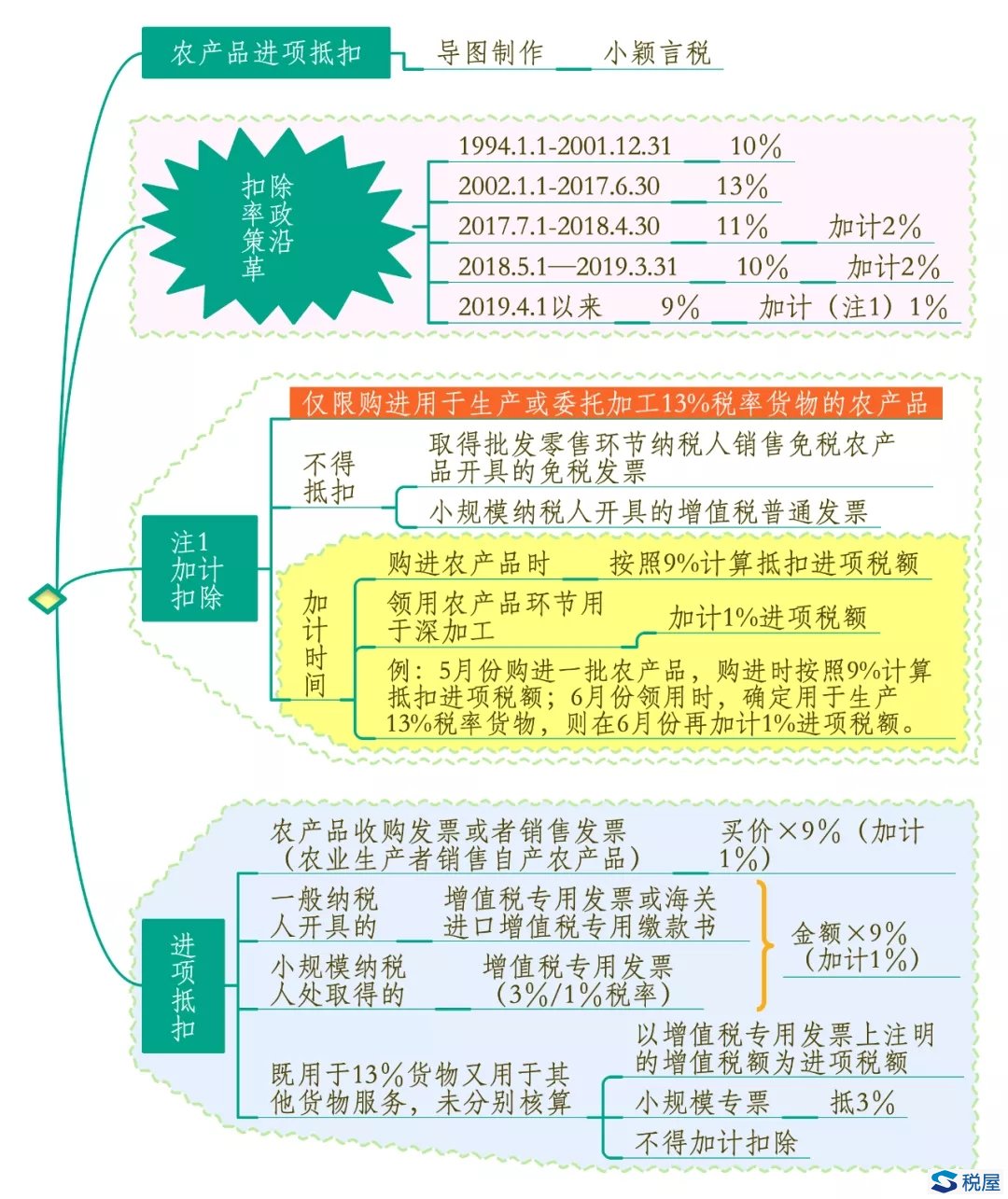

注:農產品進項扣除率政策沿革,1994.1.1-2001.12.31,稅率為10%;2002.1.1-2017.6.30,稅率為13%;2017.7.1-2018.4.30,稅率為11%(加計扣除2%);2018.5.1—2019.3.31日,稅率為10%(加計扣除2%);2019.4.1年以后稅率為9%(加計扣除1%)。

一、取得增值稅專用發票

納稅人購進農產品取得增值稅專用發票的,以增值稅專用發票上注明的增值稅額為進項稅額。

自2020年3月1日起,增值稅一般納稅人取得2017年1月1日及以后開具的增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票、收費公路通行費增值稅電子普通發票,取消認證確認、稽核比對、申報抵扣的期限。納稅人如需用于申報抵扣增值稅進項稅額或申請出口退稅、代辦退稅,應當登錄增值稅發票綜合服務平臺確認發票用途。

依據:《國家稅務總局關于取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告》(國家稅務總局公告2019年第45號)

(一)從一般納稅人處購進取得增值稅專用發票

1.用于農產品初加工

例1.某企業2020年5月向一般納稅人收購牛尾用于生產牛毛(9%稅率),取得增值稅專用發票,票面金額1000,稅率9%,增值稅額90,價稅合計1090元,則可以抵扣的進項稅額90元。當月全部領用。

采購時:

借:原材料—牛尾1000

應交稅費—應交增值稅(進項稅額)90

貸:應付帳款1090

領用時:

借:生產成本1000

貸:原材料—牛尾1000

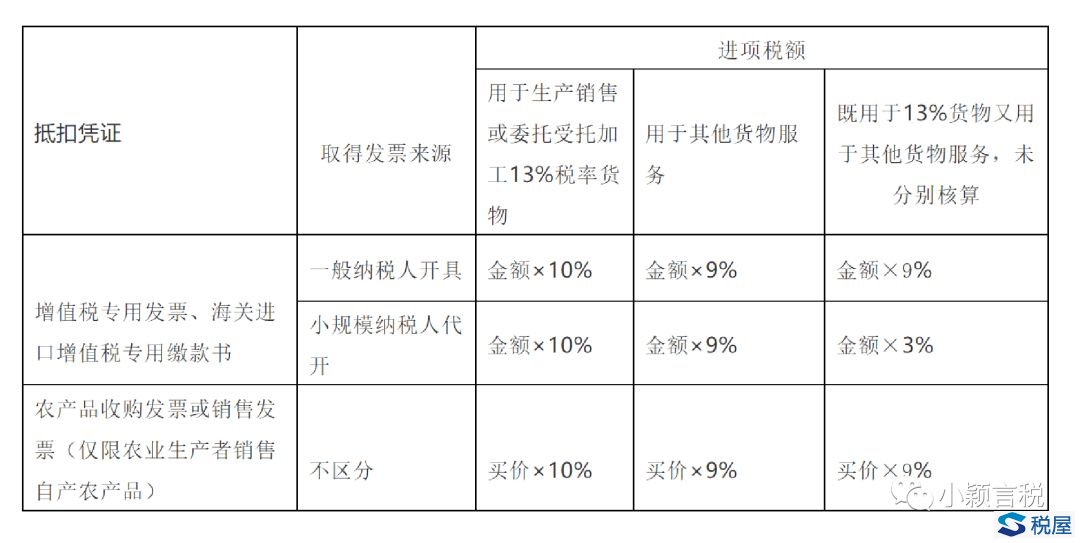

2.用于生產或者委托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。

例2.某企業向一般納稅人收購牛尾用于生產洗凈毛(13%稅率),取得增值稅專用發票,票面金額1000,稅率9%,稅額90元,價稅合計1090元,則可以抵扣的進項稅額100元。當月領用一半原材料。

采購時:

借:原材料—牛尾1000

應交稅費—應交增值稅(進項稅額)90

貸:應付帳款1090

領用時:加計扣除農產品進項稅額=90×1/2÷9%×1%=5元

借:生產成本495

應交稅費—應交增值稅(進項稅額)5

貸:原材料500

(二)從小規模納稅人處購進取得增值稅專用發票

1.用于初加工,以增值稅專用發票上注明的金額和9%的扣除率計算進項稅額。

根據《財政部稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(財政部稅務總局公告2020年第13號)和《財政部稅務總局關于延長小規模納稅人減免增值稅政策執行期限的公告》(財政部稅務總局公告2020年第24號),增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在自2020年3月1日至12月31日,除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅。

例3.某企業2020年3月向小規模納稅人收購牛尾用于生產牛毛(9%稅率),取得增值稅專用發票,票面金額1000,征收率1%,稅額10,價稅合計1010元,則總的可以抵扣的進項稅額90元。當月領用一半原材料。

借:原材料—牛尾920

應交稅費—應交增值稅(進項稅額)90

貸:應付帳款1010

領用時:

借:生產成本460

貸:原材料460

2.用于生產或者委托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。

例4.某企業向小規模納稅人收購牛尾用于生產洗凈毛(13%稅率),取得增值稅專用發票,票面金額1000,征收率3%,稅額30,價稅合計1030元,則總的可以抵扣的進項稅額100元。當月領用一半原材料。

采購時:

借:原材料—牛尾940

應交稅費—應交增值稅(進項稅額)90

貸:應付帳款1030

領用時:

借:生產成本465

應交稅費—應交增值稅(進項稅額)5

貸:原材料470

(三)納稅人購進農產品既用于生產銷售或委托受托加工13%稅率貨物又用于生產銷售其他貨物服務的,應當分別核算用于生產銷售或委托受托加工13%稅率貨物和其他貨物服務的農產品進項稅額。未分別核算的,統一以增值稅專用發票上注明的增值稅額為進項稅額。

二、取得海關進口增值稅專用繳款書

以海關進口增值稅專用繳款書上注明的增值稅額為進項稅額。應自開具之日起360日內向主管稅務機關報送《海關完稅憑證抵扣清單》,申請稽核比對。

三、取得(開具)農產品收購發票或銷售發票

(一)購進農產品,取得(開具)農產品銷售發票或收購發票的,以農產品銷售發票或收購發票上注明的農產品買價和9%的扣除率計算進項稅額。

注意:根據財稅〔2017〕37號規定,《中華人民共和國增值稅暫行條例》第八條第二款第(三)項和本通知所稱銷售發票,是指農業生產者銷售自產農產品適用免征增值稅政策而開具的普通發票。納稅人從批發、零售環節購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發票,不得作為計算抵扣進項稅額的憑證。

農產生產者銷售自產農產品范圍包括:

1.根據《中華人民共和國增值稅暫行條例》第十五條和《財政部、國家稅務總局關于印發<農業產品征稅范圍注釋>的通知》(財稅字〔1995〕52號,以下簡稱52號文)規定,直接從事植物的種植、收割和動物的飼養、捕撈的單位和個人銷售的52號文注釋所列的自產農業產品免征增值稅。

注意:對上述單位和個人銷售的外購的農業產品,以及單位和個人外購農業產品生產、加工后銷售的仍然屬于注釋所列的農業產品,不屬于免稅的范圍,應當按照規定稅率征收增值稅。

2.根據財稅〔2008〕81號規定,對農民專業合作社銷售本社成員生產的農業產品,視同農業生產者銷售自產農業產品免征增值稅。

3.根據總局公告2013年第8號規定,納稅人采取“公司+農戶”經營模式,納稅人回收再銷售畜禽,屬于農業生產者銷售自產農產品,應根據《中華人民共和國增值稅暫行條例》的有關規定免征增值稅。

4.根據總局公告2010年第17號規定,制種企業在規定的生產經營模式下生產銷售種子,屬于農業生產者銷售自產農業產品,應根據《中華人民共和國增值稅暫行條例》有關規定免征增值稅。

5.根據財稅字〔1999〕198號、財稅〔2014〕38號規定,對承擔糧食收儲任務的國有糧食購銷企業銷售糧食、大豆免征增值稅,并可對免稅業務開具增值稅專用發票。

例5.某企業向農民收購自產牛尾用于生產牛毛(9%稅率),開具農產品收購發票,金額98784元,則總的可以抵扣的進項稅額為98784×9%=8890.56元,原材料的成本=票面金額98784×91%=89893.44元。

借:原材料—牛尾89893.44

應交稅費—應交增值稅(進項稅額)8890.56

貸:應付帳款98784

(三)購進用于生產銷售或委托受托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。

例6.某企業向農業合作社收購牛尾生產洗凈毛(13%稅率),取得農產品銷售發票,金額98784元,則總的可以抵扣的進項稅額為98784×10%=9878.40元。本月全部領用。

(1)采購時:

借:原材料—牛尾89893.44

應交稅費—應交增值稅(進項稅額)8890.56

貸:應付帳款98784

(2)領用時加計扣除:

公式:加計扣除農產品進項稅額=當期生產領用農產品已按票面稅率(扣除率)抵扣稅額÷票面稅率(扣除率)×1%。=8890.56÷9%×1%=987.84

借:生產成本88905.60

應交稅費—應交增值稅(進項稅額)987.84

貸:原材料89893.44

(四)未分別核算時

納稅人購進農產品既用于生產銷售或委托受托加工13%稅率貨物又用于生產銷售其他貨物服務的,應當分別核算用于生產銷售或委托受托加工13%稅率貨物和其他貨物服務的農產品進項稅額。未分別核算的,統一以農產品收購發票或銷售發票上注明的農產品買價和9%的扣除率計算進項稅額。

四、可同時適用加計抵減15%

生活服務業納稅人同時兼營農產品深加工,可以同時適用農產品加計扣除以及加計抵減政策。

根據《財政部稅務總局海關總署關于深化增值稅改革有關政策的公告》(財政部稅務總局海關總署公告2019年第39號)規定,提供生活服務的銷售額占全部銷售額的比重超過50%的納稅人,可以適用加計抵減政策。該納稅人如果同時兼營農產品深加工業務,其購進用于生產或者委托加工13%稅率貨物的農產品,可按照10%扣除率計算進項稅額,并可同時適用加計抵減政策。又根據《關于明確生活性服務業增值稅加計抵減政策的公告》(財政部稅務總局公告2019年第87號)規定,2019年10月1日至2021年12月31日,允許生活性服務業納稅人按照當期可抵扣進項稅額加計15%,抵減應納稅額。

例7:某公司系一般納稅人,主營業務為植物養護,兼營農產品生產,該企業自2018年10月至2019年9月期間的植物養護銷售額占全部銷售額的比重超過50%。自2019年10月1日起適用加計抵減15%政策。2020年1月購進農產品10000元用于生產蔬菜罐頭,當月已全部領用。當期其他一般計稅項目取得允許抵扣的進項稅額合計2000元。

解析:由于農產品用于深加工,進項稅額允許按照10%扣除率計算抵扣1000元。其他允許抵扣的進項稅額2000元。甲公司可以計算加計抵減的進項稅額基數是3000元,允許加計抵減應納稅額450元。

五、農產品核定扣除

為加強農產品增值稅進項稅額抵扣管理,自2012年7月1日起,部分行業的試點納稅人購進農產品不再憑增值稅扣稅憑證抵扣增值稅進項稅額,而是采用一定的進項稅額核定方法進行抵扣,2013年9月1日起,相關權限下放至省一級,目前各省的核定扣除試點行業不盡相同。

大部分地區使用投入產出法核定農產品增值稅進項稅額,納稅人購進農產品根據主要用途不同可分為以下三類,核定方法如下:

(一)用于生產或委托加工貨物,且構成產品實體

1.投入產出法

當期允許抵扣農產品增值稅進項稅額=當期農產品耗用數量×農產品平均購買單價×扣除率/(1+扣除率)

當期農產品耗用數量=當期銷售貨物數量(不含采購除農產品以外的半成品生產的貨物數量)×農產品單耗數量

注:農產品是指列入《農業產品征稅范圍注釋》(財稅字〔1995〕52號)的初級農業產品,根據財稅〔2012〕38號第七條規定,扣除率為銷售貨物的適用稅率,下同(目的是為了體現增值稅對增值額征稅的特點,使得最終產品銷項計算稅率和它的原料的進項計算稅率相一致)。

例8:某公司2019年5月1日—5月31日銷售10000噸巴士殺菌羊乳,其主營業務成本為6000萬元,農產品耗用率為70%,原乳單耗數量為1.06,原乳平均購買單價為4000元/噸。使用投入產出法計算核定的進項稅額。

當期允許抵扣農產品增值稅進項稅額=當期農產品耗用數量×農產品平均購買單價×扣除率/(1+扣除率)=10000噸×1.06×0.4×9%/(1+9%)=385.45萬元。

【提示】如果此例換成生產出的產品是酸奶等13%稅率的貨物,則公式中的扣除率為13%。

借:應交稅費—應交增值稅(進項稅額)3854500

貸:主營業務成本3854500

2.成本法

當期允許抵扣農產品增值稅進項稅額=當期主營業務成本×農產品耗用率×扣除率/(1+扣除率)

農產品耗用率=上年投入生產的農產品外購金額/上年生產成本

農產品外購金額(含稅)不包括不構成貨物實體的農產品(包括包裝物、輔助材料、燃料、低值易耗品等)和在購進農產品之外單獨支付的運費、入庫前的整理費用。

例9:某酒廠(一般納稅人)外購糧食生產銷售白酒,采用成本法核定增值稅進項稅額。經稅務機關核定的糧食耗用率為80%。2019年6月,企業主營業務成本為150萬元。假設不考慮其他副產品。

解:當期允許抵扣糧食增值稅進項稅額=當期主營業務成本×農產品耗用率×扣除率/(1+扣除率)=150*0.8*0.13/1.13=13.81萬元

3、參照法

試點納稅人購進農產品生產銷售上述產品以外的其他產品,可采取“參照法”,在投產當期增值稅納稅申報時向主管稅務機關提出申請,參照所屬行業或者生產結構相近的其他納稅人的平均水平,確定農產品單耗數量,由主管稅務機關據實核定,并報省稅務局備案。

(二)購進農產品直接銷售

當期允許抵扣農產品增值稅進項稅額=當期銷售農產品數量/(1-損耗率)×農產品平均購買單價×9%/(1+9%),

損耗率=損耗數量/購進數量

例10:某紡織廠系增值稅一般納稅人,以外購皮棉為原料生產棉紗,2019年5月8日,自某商貿小規模納稅人處收購皮棉200噸,取得對方代開的增值稅專用發票1張,金額80萬元,稅額2.4萬元,款項尚未支付。該企業皮棉無期初庫存,當月對外直接銷售皮棉90噸,每噸含稅售價4400元,假定當地稅務機關核定的損耗率為5%。該紡織廠當月應納增值稅額是多少?

1、購進時:

借:原材料824000

貸:應付賬款824000

2、直接銷售時:

借:應收賬款39600

貸:其他業務收入363302.75

應交稅費—應交增值稅(銷項稅額)32697.25

皮棉期末平均購買單價為824000÷200=4120元/噸。核定扣除的進項稅額=當期銷售農產品數量/(1-損耗率)×農產品平均購買單價×9%/(1+9%)

=90/(1-5%)×4120/(1+9%)×9%=32227.91元

借:其他業務成本338572.09(倒擠)

應交稅費—應交增值稅(進項稅額)32227.91

貸:原材料370800(=4120×90)

應納稅額=4400/(1+9%)×90×9%-32227.91=469.34元

(三)購進農產品用于生產經營且不構成貨物實體的(包括包裝物、輔助材料、燃料、低值易耗品等)

當期允許抵扣農產品增值稅進項稅額=當期耗用農產品數量×農產品平均購買單價×(10%或9%)/(1+10%或9%)

注:購進用于生產銷售或委托加工13%稅率貨物的,扣除率為10%;用于生產銷售或委托加工初級農產品的,扣除率為9%。

例11:某糧食加工廠2019年5月購進原木5000元作為燃料,6月生產糕點耗用燃料2000元。

購進時:

借:原材料5000

貸:銀行存款5000

生產領用時:

借:主營業務成本2000

貸:原材料2000

核定扣除進項稅額=2000/(1+10%)×10%=181.82元。

借:應交稅費—應交增值稅(進項稅額)181.82

貸:主營業務成本181.82

六、申報表填寫

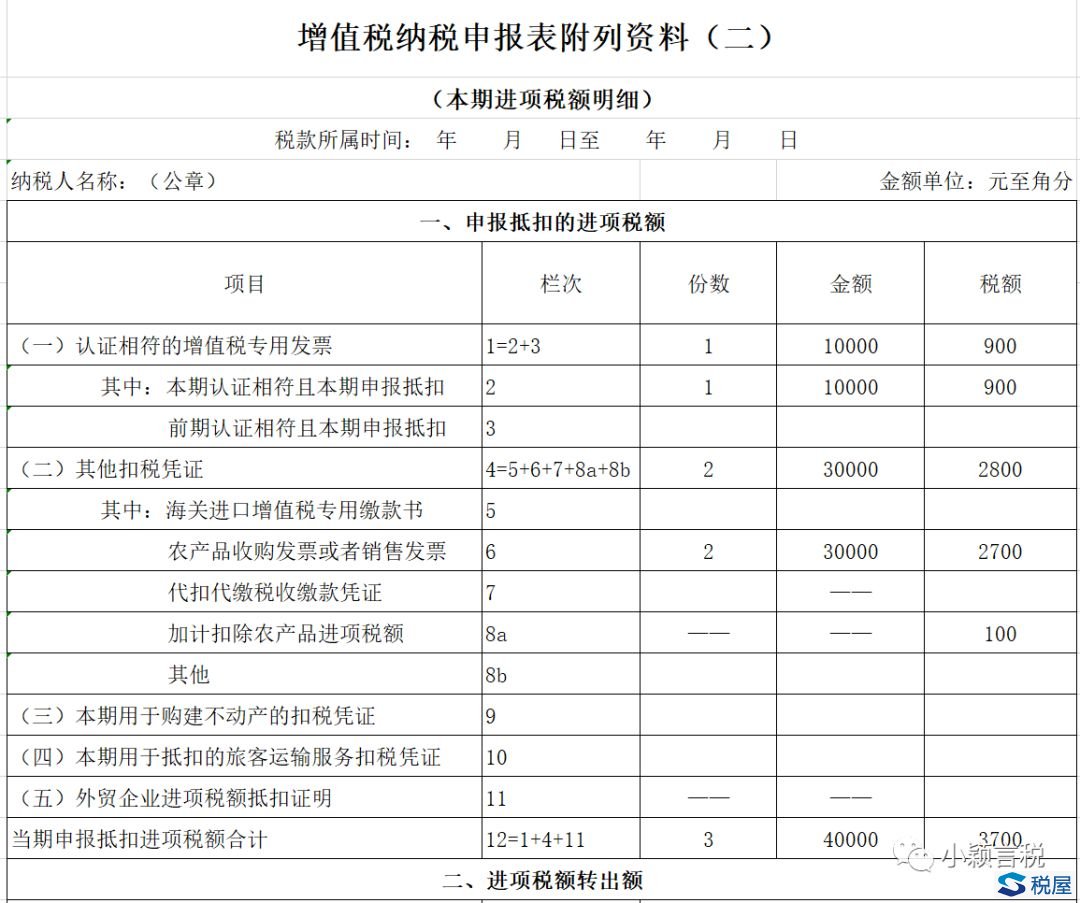

例12:某一般納稅人2019年6月,從一般納稅人處購進農產品,取得增值稅專用發票1份,票面金額10000元,稅額900元;從小規模納稅人處購進農產品,取得增值稅專用發票1份注明金額10000元,稅額300元;從農民處收購免稅農產品20000元,開具農產品收購發票1份,后領用10000元農產品用于生產13%稅率的貨物,已按照規定分別核算。

(一)解析

1、從一般納稅人處取得專用發票,以增值稅專用發票上注明的增值稅額900元為進項稅額;

2、從小規模納稅人取得專用發票,以增值稅專用發票上注明的金額10000元和9%的扣除率計算進項稅額為900元;

3、開具農產品收購發票的,以農產品收購發票上注明的農產品,用于生產銷售13%稅率貨物,按照10%的扣除率計算進項稅額(其中1%于實際領用時加計扣除)20000×9%+10000×1%=1900元。

可抵扣進項稅額=10000×9%+10000×9%+20000×9%+10000×1%=3700元。

(二)增值稅申報表填寫

(一)第1欄“(一)認證相符的增值稅專用發票”是2,3欄的合計數,第2欄“本期認證相符且本期申報抵扣”,份數填寫1份,稅額填寫900元,

(二)第4欄“(二)其他扣稅憑證”,是5,6,7,8a,8b欄的合計數。

(三)第6欄“農產品收購發票或者銷售發票”,注意從小規模納稅人處購進農產品時取得增值稅專用發票情況也填寫在本欄,但購進農產品未分別核算用于生產銷售13%稅率貨物和其他貨物服務的農產品進項稅額情況除外。“稅額”欄=農產品銷售發票或者收購發票上注明的農產品買價×9%+從小規模納稅人處購進農產品取得增值稅專用發票上注明的金額×9%,填寫2700元,份數填寫2份。執行農產品增值稅進項稅額核定扣除辦法的,填寫當期允許抵扣的農產品增值稅進項稅額,不填寫“份數”“金額”。

(四)第8a欄“加計扣除農產品進項稅額”:填寫納稅人將購進的農產品用于生產銷售或委托受托加工13%稅率貨物時加計扣除的農產品進項稅額。該欄不填寫“份數”“金額”。稅額欄填寫100元。

(五)第12欄“當期申報抵扣進項稅額合計”填寫合計數:份數3份,金額40000元,稅額3700元。

一、購進農產品沒有索取增值稅專用發票,沒有扣稅憑證,導致無法抵扣進項稅額。

二、購進農產品取得稅務機關代開的增值稅專用發票,在進行增值稅納稅申報時按發票上注明的稅額(3%征收率對應的增值稅額)填列附列資料(二)第1欄和第2欄,導致少抵扣進項稅額。

三、從批發、零售環節小規模納稅人購進農產品取得普通發票抵扣了進項稅額。

(一)從批發、零售環節納稅人處購進免稅蔬菜

(二)從批發、零售環節納稅人處購進免稅鮮活肉蛋產品

四、向農業生產者購買農產品與從批發零售環節購買農產品未分開核算。

建議取得農業生產者開具的普通發票,在備注欄內或具體農產品名稱后注明“農業生產者自產”,以免難以區分。

五、2019年4月1日以前收購的農產品,4月1日以后用于生產或委托加工13%稅率的貨物,錯誤地按照2%加計扣除。

對于4月1日以后領用農產品用于生產或委托加工13%稅率的貨物,不論4月1日以前收購還是4月1日之后收購,應統一按照1%加計扣除。

六、購進農產品既用于生產銷售或委托受托加工13%稅率貨物又用于生產銷售其他貨物或服務的,未分別核算用于生產銷售或委托受托加工13%稅率貨物和其他貨物或服務的農產品進項稅額。未分別核算的,企業必須統一以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農產品收購發票或銷售發票上注明的農產品買價和9%的扣除率計算進項稅額。

七、核定扣除未按規定計算可抵扣進項稅額。

存在農產品平均購買單價計算錯誤、扣除率適用錯誤等,或者將取得專用發票的農產品抵扣進項后又進行核定扣除,造成重復抵扣等風險。

八、未按規定開具農產品收購發票

(一)從非農業生產者處購買的農產品開具了農產品收購發票,存在不予抵扣進項稅額的風險。

(二)開具的農產品收購發票品名超出了52號文注釋所列舉的農產品范圍,比如將洗凈毛、洗凈絨、中成藥、方便面、熟制的水產品、肉類熟制品、肉桂油等開具了農產品收購發票。

(三)發生了交易,但人為操縱農產品收購數量或價格,造成不繳或少繳稅款,存在行政處罰甚至被認定為虛開發票的風險。

(四)未發生交易,虛開農產品收購發票。

對于虛開農產品收購發票或銷售發票的,存在進行行政處罰,依法追究刑事責任的風險。

《發票管理辦法》第三十七條規定,虛開發票的,由稅務機關沒收違法所得;虛開金額在1萬元以下的,可以并處5萬元以下的罰款;虛開金額超過1萬元的,并處5萬元以上50萬元以下的罰款;構成犯罪的,依法追究刑事責任。

根據《全國人民代表大會常務委員會關于懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定》(主席令〔1995〕第57號)第五條規定,虛開用于騙取出口退稅、抵扣稅款的其他發票的,構成虛開專用發票罪。根據《最高人民法院關于虛開增值稅專用發票定罪量刑標準有關問題的通知》(法〔2018〕226號)和《刑法》第二百零五條規定,虛開的稅款數額在五萬元以上的,以虛開增值稅專用發票罪處三年以下有期徒刑或者拘役,并處二萬元以上二十萬元以下罰金;虛開的稅款數額在五十萬元以上或者有其他嚴重情節的,處三年以上十年以下有期徒刑;虛開的稅款數額在二百五十萬元以上的或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑,并處五萬元以上五十萬元以下罰金或者沒收財產。

單位犯本條規定之罪的,長沙代理記賬,對單位判處罰金,并對其直接負責的主管人員和其他直接責任人員,處三年以下有期徒刑或者拘役;虛開的稅款數額在五十萬元以上或者有其他嚴重情節的,處三年以上十年以下有期徒刑;虛開的稅款數額在二百五十萬元以上的或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑。

虛開增值稅專用發票或者虛開用于騙取出口退稅、抵扣稅款的其他發票,是指有為他人虛開、為自己虛開、讓他人為自己虛開、介紹他人虛開行為之一的。

附:法院判案

2005年8月,被告單位億鑫公司成立,被告人謝XX任法定代表人,被告人吳X任財務負責人。滁州市人民檢察院指控稱:2005年下半年至2011年第一季度,謝XX虛構兔毛、羊毛、羊絨、棉花、蠶繭等農產品收購業務,并提供農戶身份證復印件及編造的收購數量、金額、收購清單等提供給他人或指使吳XX供給他人,重復使用安徽省霍邱縣、貴州省長順縣等地農戶身份證復印件,虛假開具農產品收購專用發票1592份,開票金額67752354元,抵扣進項稅額8807806.02元。此案經安徽省滁州市中級人民法院一審,于2013年5月31日作出(2012)滁刑初字第0003號刑事判決,認為被告構成虛開用于抵扣稅款發票罪。宣判后,億鑫公司、謝XX、吳X均不服,分別提出上訴。二審經安徽省高級人民法院書面審理,于2013年10月作出(2013)皖刑終字第00320號判決書,裁定駁回上訴,維持原判。

一審法院認為:被告單位億鑫公司及被告人謝XX、吳X違反農產品收購專用發票管理規定,虛構農產品收購業務,虛開農產品收購專用發票1592份,開票金額67752354元,抵扣進項稅額8807806.02元,數額特別巨大,情節特別嚴重,其行為均構成虛開用于抵扣稅款發票罪。在共同犯罪中,億鑫公司是主犯,應按照其所參與全部犯罪處罰;被告人謝XX作為公司直接負責的主管人員,是主犯,應當按照其組織、指揮的全部犯罪處罰;被告人吳X是公司的其他責任人員,在共同犯罪中起次要作用,系從犯,可予以減輕處罰。判決:一、被告單位億鑫公司犯虛開用于抵扣稅款發票罪,判處罰金二百萬元;二、被告人謝XX犯虛開用于抵扣稅款發票罪,判處有期徒刑十五年;三、被告人吳X犯虛開用于抵扣稅款發票罪,判處有期徒刑三年。

二審法院認為:上訴人億鑫公司及謝XX、吳X違反農產品收購專用發票管理規定,虛構農產品收購業務,虛開農產品收購專用發票1592份,開票金額67752354元,抵扣進項稅額8807806.02元,數額特別巨大,情節特別嚴重,其行為均構成虛開用于抵扣稅款發票罪。在共同犯罪中,億鑫公司是主犯,應按照其所參與的全部犯罪處理;謝XX作為公司直接負責的主管人員,是主犯,應當按照其組織、指揮的全部犯罪處罰;吳X是公司的其他責任人員,在共同犯罪中起次要作用,系從犯,可予以減輕處罰。原審判決定罪準確,量刑適當。審判程序合法,裁定駁回上訴,維持原判。