享受全額退還增量留抵稅額新政的具體對象

時間:2019-09-09 08:59 編輯:長沙代理記賬

近日發(fā)布的《財政部 稅務(wù)總局關(guān)于明確部分先進制造業(yè)增值稅期末留抵退稅政策的公告》(財政部 稅務(wù)總局公告2019年第84號)規(guī)定,符合規(guī)定條件的部分先進制造業(yè)納稅人,即日起,可以向主管稅務(wù)機關(guān)申請退還增量留抵稅額(與2019年3月31日相比新增加的期末留抵稅額×進項構(gòu)成比例)。

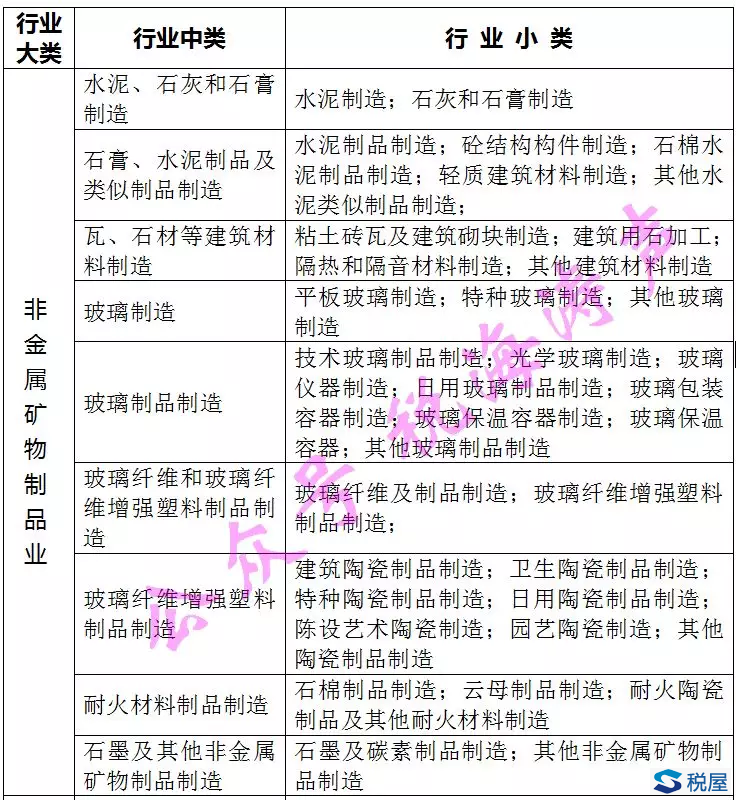

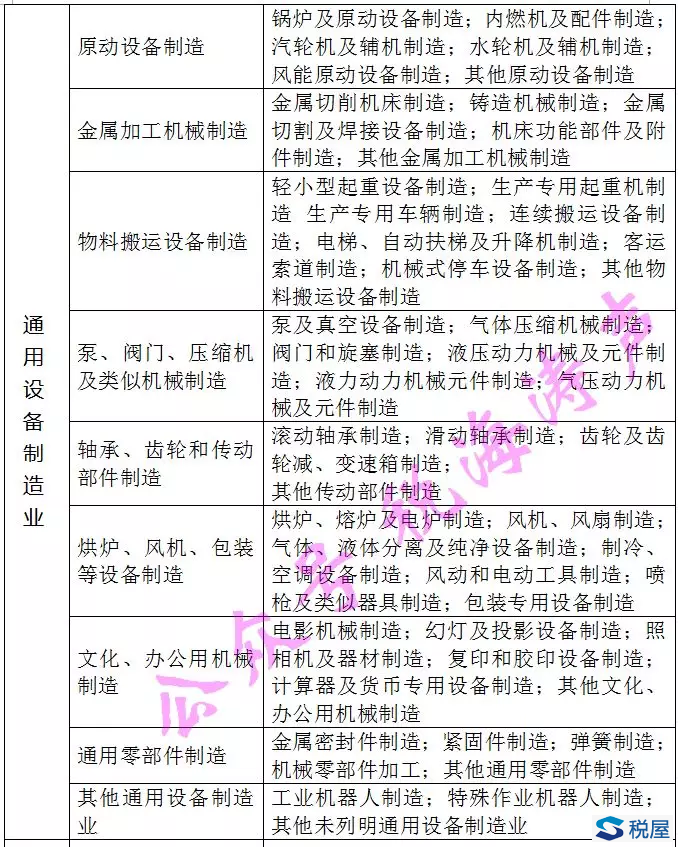

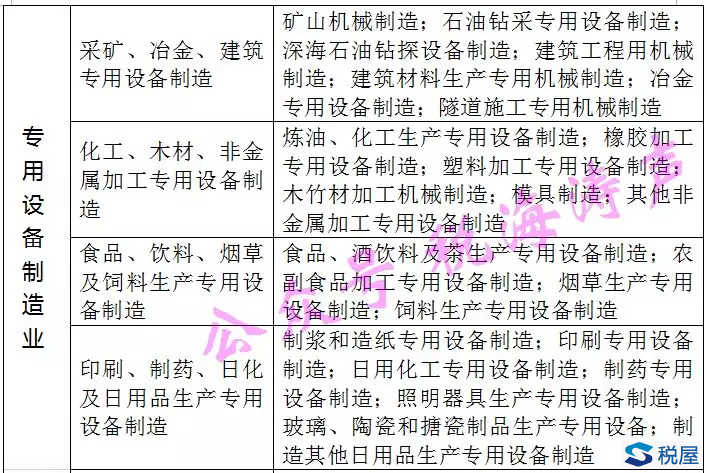

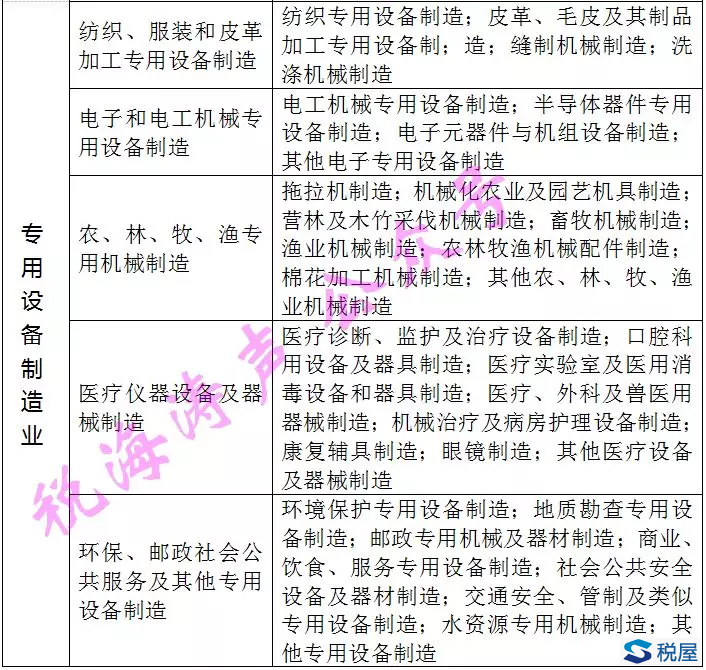

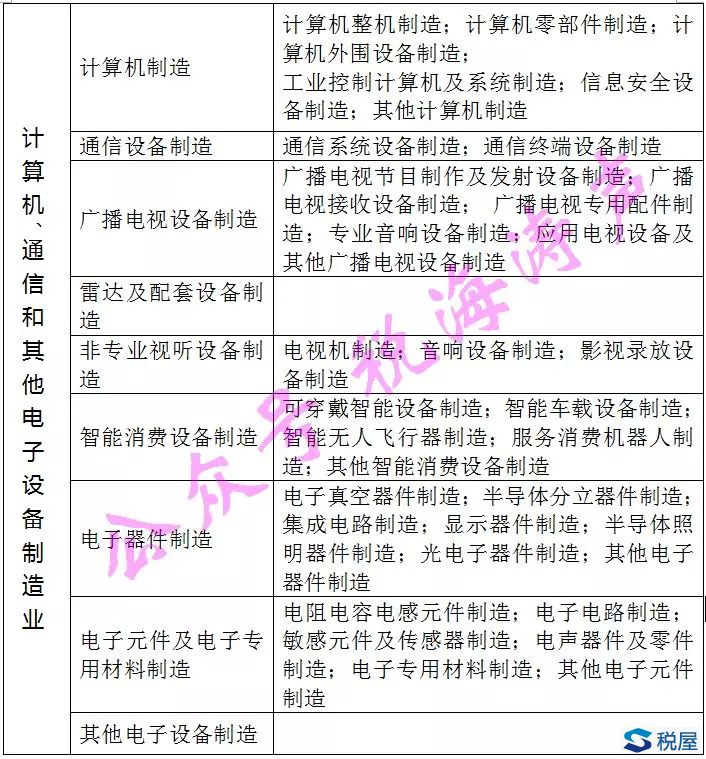

該項政策所稱部分先進制造業(yè)納稅人,是指按照《國民經(jīng)濟行業(yè)分類》,生產(chǎn)并銷售非金屬礦物制品、通用設(shè)備、專用設(shè)備及計算機、通信和其他電子設(shè)備銷售額占全部銷售額的比重超過50%的納稅人。

相關(guān)政策發(fā)布后,引起了廣大網(wǎng)友的高度關(guān)注,不斷有網(wǎng)友通過微信(個人微信或微信群)詢問,該項政策中所稱的“部分先進制造業(yè)納稅人”究竟具體包括哪些納稅人?

由于本人近期抽調(diào)在北京集中辦公,長沙公司注銷,白天的事情很多,難以及時回復(fù)大家。特在晚上加班結(jié)束后,連夜整理了《國民經(jīng)濟行業(yè)分類》中劃歸非金屬礦物制品、通用設(shè)備、專用設(shè)備及計算機、通信和其他電子設(shè)備這4個大類的具體明細行業(yè),推送給大家,以期有所幫助。

按照最新政策規(guī)定,凡是生產(chǎn)并銷售下列貨物且銷售額占全部銷售額的比重超過50%的納稅人,均屬于可享受該項政策的“部分先進制造業(yè)納稅人”。