非居民企業間轉讓中國居民企業股權,所得稅如何繳?

時間:2019-09-08 23:26 編輯:長沙代理記賬

近日國家稅務總局發布了《非居民企業源泉扣繳稅收指引》,本文借對一則真實案例的分析,對非居民企業間接轉讓中國居民企業股權的所得稅繳納相關問題進行探討。

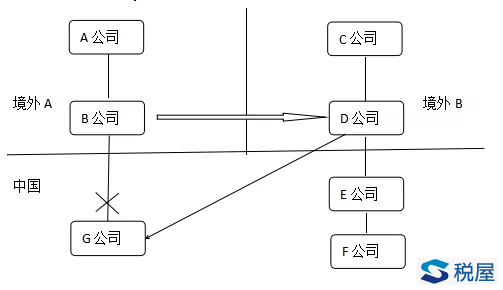

一、交易架構

1、交易圖

注:G公司住所地在甲地、E公司住所地在乙地、F公司住所地在丙地。

2、交易文字說明

(1)各公司之間關系

A公司、B公司、C公司、D公司均為非居民企業。E公司、F公司、G公司為中國境內公司,且三者住所地不在一處。A公司擁有B公司100%的股權,B公司擁有C公司100%股權,C公司擁有D公司100%股權,D公司擁有E公司100%股權,E公司擁有F公司100%股權。

(2)股權轉讓合同約定內容

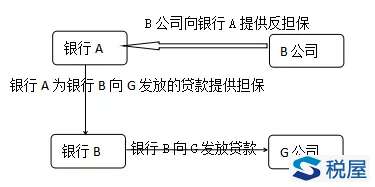

B公司將其持有的G公司的100%股權轉讓給D公司,A公司作為B公司賣方保證人,C公司作為D公司買方保證人共同簽訂了股權轉讓合同。該合同約定:(一)D公司購買G公司的股權價格為B公司在G公司投資入股的股權原值,并且支付方式為D公司的母公司C公司用其增發等值的股票給B公司來代為支付;(二)A公司將為G公司的一筆貸款向銀行提供反擔保,長沙工商稅務,C公司與D公司應采取任何及所有適當措施,以使A公司在不遲于交割后三個月內妥善地免除和解除其在前述反擔保項下的任何及全部義務。在A公司被完全免除和解除其在前述反擔保項下的任何及全部義務之前,如果G公司違反其在貸款確認函項下的義務且A公司被要求履行其在反擔保項下的義務,D公司應賠償A公司因履行其反擔保項下的義務所產生或與之相關的任何及全部損失,并且C公司不可撤銷并無條件地保證D公司適當且按時履行該等義務。

(3)合同履行情況

C公司按照合同約定向B公司支付了增發股票,E公司向G公司轉入X元,G公司償還了股權轉讓合同中提及的貸款本金及利息。稅務機關認為該股權轉讓合同轉讓的是中國公司的股權,因此B公司應就該部分來源于中國的所得繳納企業所得稅。E公司向稅務機關出具書面意見,將涉稅資料提交和稅款征繳事宜交由其子公司F公司履行。

(4)稅收協定規定

本案中相關稅收協定規定屬于來源國稅收管轄,并無稅收優惠。

(5)反擔保圖示

注:這里的反擔保責任是一般保證責任,并非連帶保證責任。

二、爭議焦點

1、解除A公司反擔保的約定以及履行是否構成股權轉讓合同的價外費用,進而應與股權轉讓價款一并計算B公司企業所得稅?

2、該企業所得稅的稅收管轄機關應是甲乙丙三地中哪一處的稅務機關?

三、非居民企業轉讓境內企業股權相關稅法規定

1、來源地規定

《中華人民共和國企業所得稅法實施條例》第七條企業所得稅法第三條所稱來源于中國境內、境外的所得,按照以下原則確定:

(三)轉讓財產所得,不動產轉讓所得按照不動產所在地確定,動產轉讓所得按照轉讓動產的企業或者機構、場所所在地確定,權益性投資資產轉讓所得按照被投資企業所在地確定;

2、納稅人和扣繳義務人規定

《中華人民共和國企業所得稅法》第三條規定:居民企業應當就其來源于中國境內、境外的所得繳納企業所得稅。

非居民企業在中國境內設立機構、場所的,應當就其所設機構、場所取得的來源于中國境內的所得,以及發生在中國境外但與其所設機構、場所有實際聯系的所得,繳納企業所得稅。

非居民企業在中國境內未設立機構、場所的,或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯系的,應當就其來源于中國境內的所得繳納企業所得稅。

第三十七條對非居民企業取得本法第三條第三款規定的所得應繳納的所得稅,實行源泉扣繳,以支付人為扣繳義務人。稅款由扣繳義務人在每次支付或者到期應支付時,從支付或者到期應支付的款項中扣繳。

3、應納稅所得額規定

《國家稅務總局關于非居民企業所得稅源泉扣繳有關問題的公告》(稅務總局公告2017年第37號)三、企業所得稅法第十九條第二項規定的轉讓財產所得包含轉讓股權等權益性投資資產(以下稱“股權”)所得。股權轉讓收入減除股權凈值后的余額為股權轉讓所得應納稅所得額。

股權轉讓收入是指股權轉讓人轉讓股權所收取的對價,包括貨幣形式和非貨幣形式的各種收入。