兩種不當適用年終獎政策做法,會交冤枉稅

時間:2019-09-06 21:16 編輯:長沙代理記賬

27.html">12月27日,相關部分發布個稅改革配套政策財稅〔2018〕164號。其中對于年終獎優惠政策延期三年。此政策下,有兩點稅收陷阱需特別關注,不當適用將造成額外納稅。

一是收入不高者,應選擇不適用年終獎優惠政策

根據年終獎公式,其政策無基本費用減除,故最低適用稅率為3%。而收入不高者,計入綜合所得可應用基本費用減除5000和其他各項扣除,月減免額可到7000-10000元,以7000元估計,年收入額在8.4萬元左右的納稅人,全部采用綜合所得,將不納稅,而采用年終獎優惠將按3%納稅。

舉例:小王每月工資6000元,每月基本扣除5000,其他各項扣除3000元,年終獎2萬元。

如果不采用年終獎優惠,則全年應納稅所得額=7.2萬+2萬-6萬-3.6萬=-0.4萬,不納稅。

如果采用年終獎優惠,則全年應納稅額=0+2萬×3%=600元。

根據我國目前收入結構,中小城市有眾多工薪群體恰好屬于月薪幾千,年終獎幾萬的群體,若錯誤適用政策,將導致額外納稅。

政策依據:

財稅〔2018〕164號第一條第一款

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。

二是年終獎陷阱區間

根據目前年終獎計算方法,采用了和以前一樣的不完全的速算扣除數,將導致在臨界點附近的年終獎額外納稅,

根據財稅〔2018〕164號第一條,

不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。

舉例,小王獲得年終獎3.6萬元,小李獲得年終獎3.6001萬元,小李比小王多1元。

則小王適用3%檔次稅率,應納稅額=1080元,實際到手34920元;

小李適用10%檔次稅率,應納稅額=3390.1元,實際到手32610.9元。

因為多發的1元,小李要多交2300多的個人所得稅,非常不劃算。

可歸集其函數表達式為:

年終獎數值 實際到手數值0-36000 a×0.97

36000-144000 a×0.9+210

144000-300000 a×0.8+1410

300000-420000 a×0.75+2660

420000-660000 a×0.7+4410

660000-960000 a×0.65+7160

>96000 a×055+15160

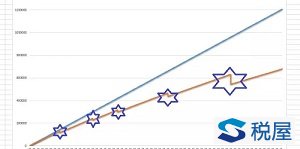

通過畫圖,得出其函數曲線為:

通過上圖可以看出,在個稅的幾個臨界點3.6萬、14.4萬、30萬、42萬、66萬、96萬附近均有曲線下折現象,即多發錢,長沙公司注冊,但是實際到手額較少,通過計算可獲得陷阱區間為:

陷阱區域 具體數值3.6萬元附近 36000-38567

14.4萬元附近 14400-160500

30萬元附近 300000-318333

42萬元附近 420000-447500

66萬元附近 660000-706539

96萬元附近 960000-1120000

相關閱讀——

年終獎計算一文說清<小陳稅務>

過渡期如何籌劃年終獎發放 實現個稅稅負最低?<趙國慶>

2019新個稅年終獎黑洞解析與簡單籌劃<楊紅軍>

全年一次性獎金有關的八個案例<嚴穎>

2019年全年一次性獎金計算方式<李欣>

集團公司給子公司員工發獎金,如何代扣個稅?<中稅網>

反推年終獎的Excel公式<高頓財稅>

年終獎最佳發放方式的測算<趙國慶>

非居民個人年終獎適用政策探討<趙國慶>