新政利好差額小規模納稅人

時間:2019-09-06 05:17 編輯:長沙代理記賬

國家稅務28.html">總局發布2019年第4號公告,《關于小規模納稅人免征增值稅政策有關征管問題的公告》第二條適用增值稅差額征稅政策的小規模納稅人,以差額后的銷售額確定是否可以享受本公告規定的免征增值稅政策。

注意,這里對差額征稅的小規模納稅人如何享受免征增值稅政策的口徑是發生了變化的。

我們先來看看以前是怎么規定的。《國家稅務總局關于明確營改增試點若干征管問題的公告》(國家稅務總局公告2016年第26號)第三條規定,按照現行規定,適用增值稅差額征收政策的增值稅小規模納稅人,以差額前的銷售額確定是否可以享受3萬元(按季納稅9萬元)以下免征增值稅政策。

所以,判斷的標準是放寬了,長沙工商稅務,這一變化對于采用差額計稅的小規模納稅人來說絕對是一個利好。

1.差額征稅本來是原營業稅的政策規定,即納稅人以取得的全部價款和價外費用扣除支付給其他納稅人的規定項目價款后的銷售額來計算稅款的計稅方法。

而根據增值稅的計稅原理,營改增之后,支付給其他納稅人的支出按規定計算進項稅從銷項稅中抵扣,但是由于原營業稅差額征稅扣除項目范圍寬廣,且部分行業支出無法取得符合規定的抵扣憑證,所以差額征稅政策在多個行業進行了平移。

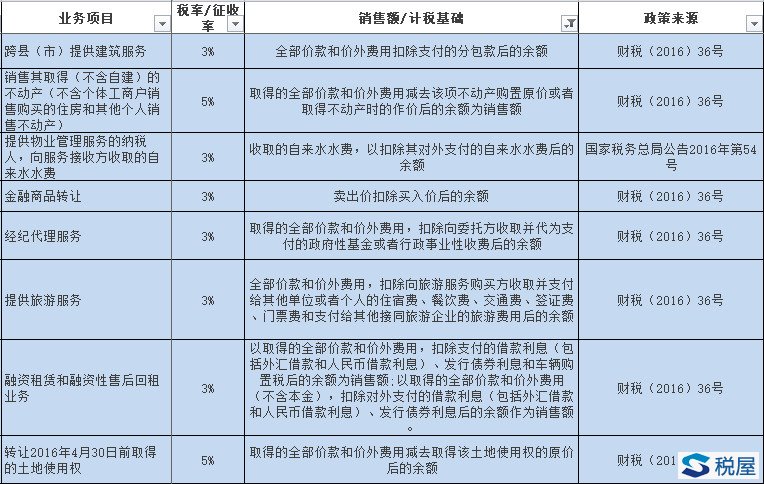

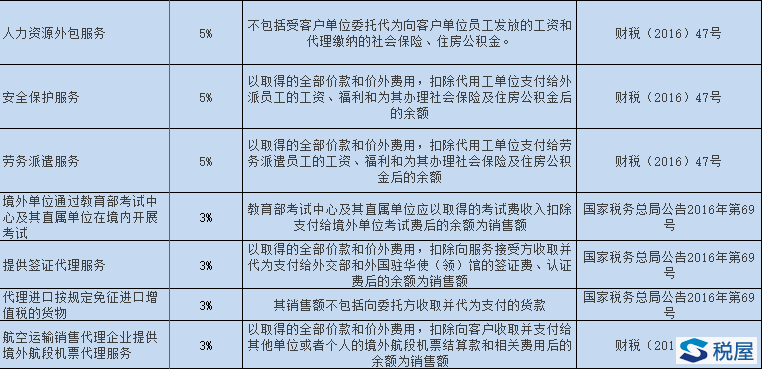

對于小規模納稅人來說,營改增后有很多差額征稅的情況,部分如下:

(稅屋提示,被遮擋文字為1.財稅[2016]47號,2.財稅[2017]90號)

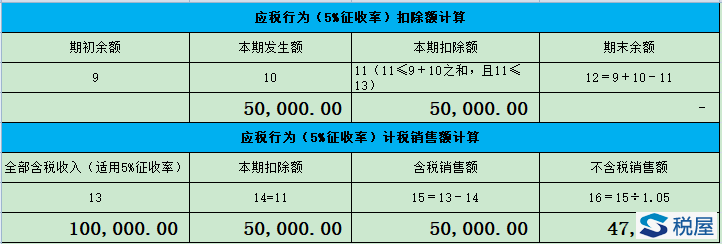

2.二哥稅稅念公司系小規模勞務派遣公司,2019年1季度提供勞務派遣服務,取得含稅收入10.5萬,公司全額開具增值稅普通發票。

代用工單位支付給勞務派遣員工的工資、福利和為其辦理社會保險及住房公積金共計5.5萬元,并根據增值稅管理規定取得合法差額扣除憑證。

如果按照以前判斷標準來看,差額前的銷售額=10.5/1.05=10,此金額大于季度銷售9萬,是無法享受免征增值稅政策的。

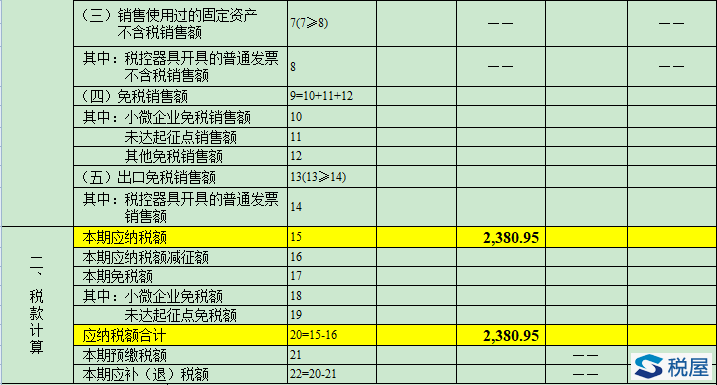

那么,二哥稅稅念公司一季度應該繳納增值稅為:

(10.5-5.5)/1.05*0.05=0.24萬。

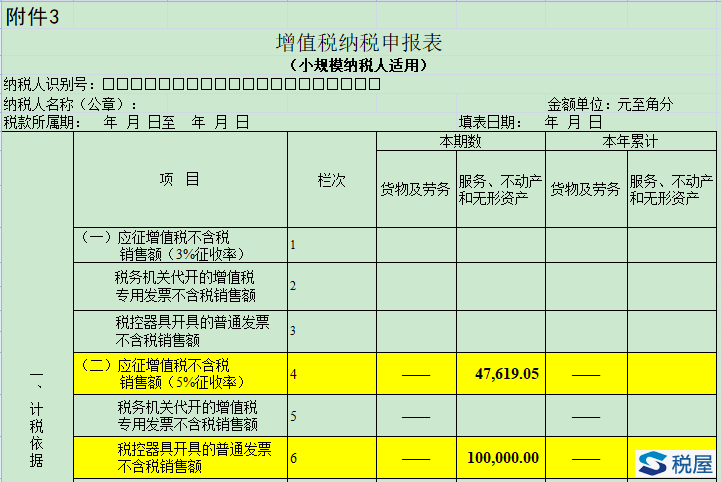

申報表填寫如下:

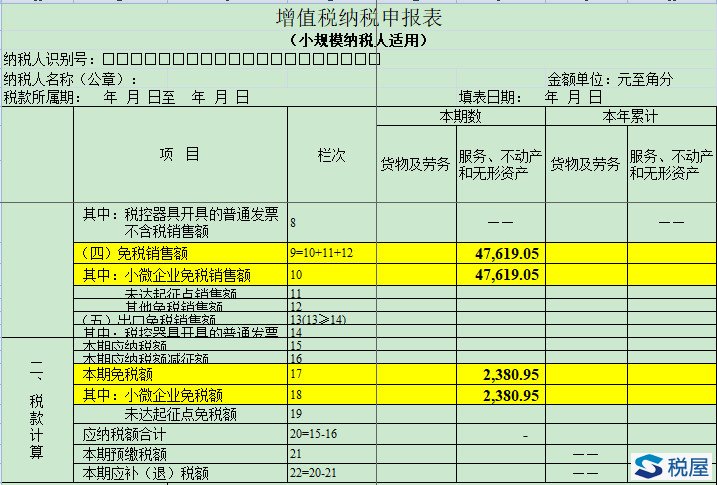

《增值稅納稅申報表(小規模納稅人使用)附列資料》填寫:

(稅屋提示,被遮擋數為 47619.05)

3.那么按照新政策,以差額后的銷售額確定,本案例中,二哥稅稅念公司差額后的銷售額為(10.5-5.5)/1.05=4.76萬。

我們可以看到,無論是以前的標準季度9萬,還是現在的標準季度30萬,二哥稅稅念公司這個銷售額都未超過標準,也就是能享受小微企業免征增值稅。

哪怕是季度免征增值稅不提高到30萬,就單獨看以差額后來判斷是否享受小微這個政策,4號公告對差額征稅的小規模納稅人都是利好的。

那么申報表如何填寫呢?

4號公告有規定,《增值稅納稅申報表(小規模納稅人適用)》中的“免稅銷售額”相關欄次,填寫差額后的銷售額。

填寫如下:

相關閱讀——

小規模納稅人免征增值稅政策案例學習<嚴穎>

小微企業免征增值稅銷售額不能分開算、分開享受了<二哥>

小微企業免稅政策案例深度解析<東方稅語>

小微企業稅收優惠新規操作實務<何垚焱>

10萬元以下銷售額免征增值稅的幾個細節問題<駿哥>

小微企業普惠性增值稅減免政策解析<蓮稅觀>

減稅新政的5個稅收優惠誤區<郝守勇>

三個要點例解小微企業普惠政策中增值稅銷售額的確定<李欣>

小規模納稅人免征增值稅熱點問答大全<東方稅語>

十個案例學習最新小微增值稅優惠政策<馬昌堯>