2017年企業所得稅申報表重難點項目之——廣告費和業務宣傳費跨年度納稅調整明細表(A105060)、捐贈支出及納稅調整明

時間:2019-09-21 10:07 編輯:長沙代理記賬

一、廣告宣傳費

(一)政策依據

《財政部、國家稅務總局關于廣告費和業務宣傳費支出稅前扣除政策的通知》(財稅[2017]41號)文件規定:“對簽訂廣告費和業務宣傳費分攤協議(以下簡稱分攤協議)的關聯企業,其中一方發生的不超過當年銷售(營業)收入稅前扣除限額比例內的廣告費和業務宣傳費支出可以在本企業扣除,也可以將其中的部分或全部按照分攤協議歸集至另一方扣除。另一方在計算本企業廣告費和業務宣傳費支出企業所得稅稅前扣除限額時,可將按照上述辦法歸集至本企業的廣告費和業務宣傳費不計算在內。”

依據該文件規定,關聯企業之間簽訂廣告宣傳費分攤協議,可根據分攤協議自由選擇是在本企業扣除或歸集至另一方扣除。關聯方歸集到另一方扣除的廣告費和業務宣傳費,必須在按其銷售收入的規定比例計算的限額內,且該轉移費用與在本企業(被分攤方)扣除的費用之和,不得超過按規定計算的限額。接受歸集扣除的關聯企業不占用本企業原扣除限額,即本企業可扣除的廣告宣傳費按規定照常計算扣除限額,另外還可以將關聯企業未扣除而歸集來的廣告宣傳費在本企業扣除。但被分攤方不得重復計算扣除。

(二)申報表填報要點

廣告費與業務宣傳費的納稅調整主要在A105000表《納稅調整項目明細表》、A105060表《廣告費和業務宣傳費跨年度納稅調整明細表》填報。

(三)示例

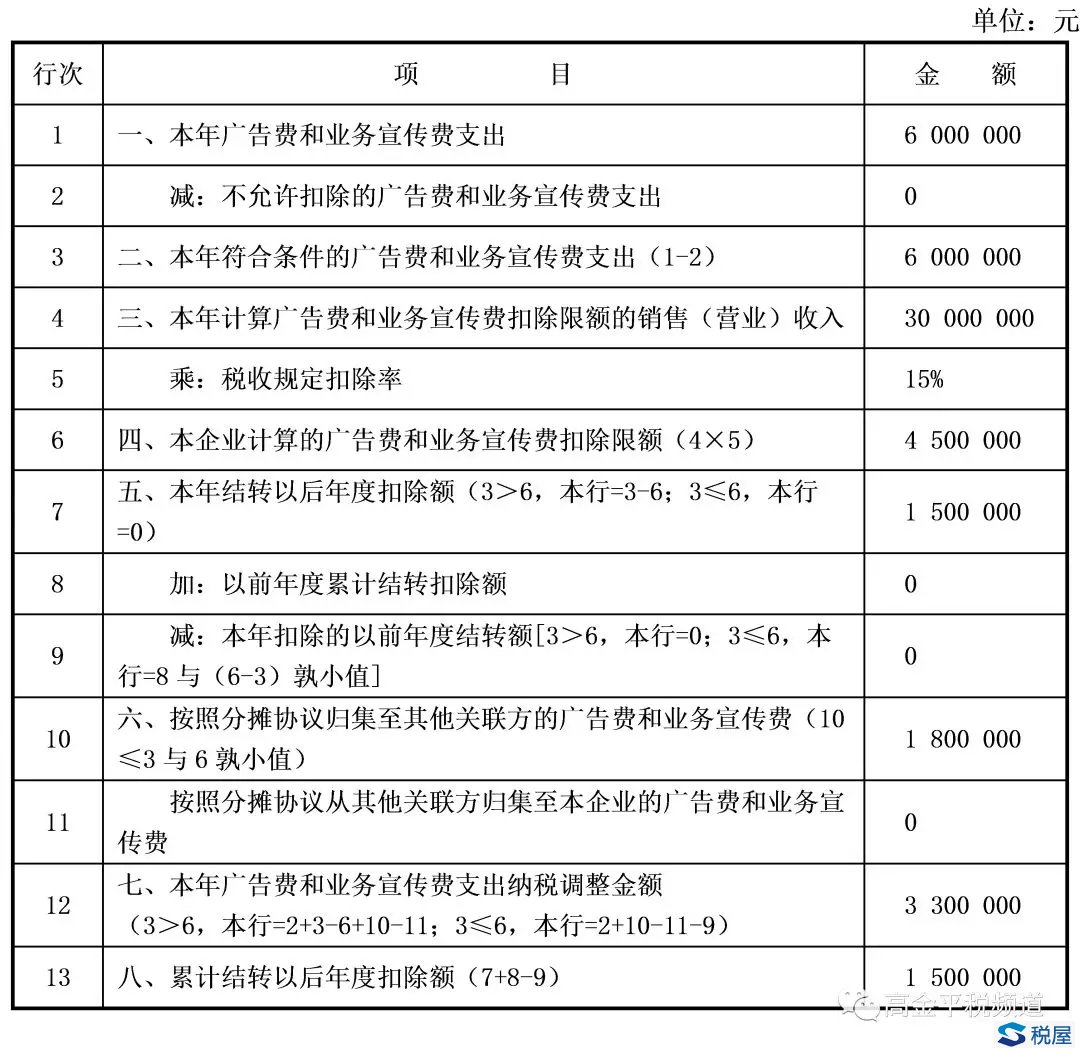

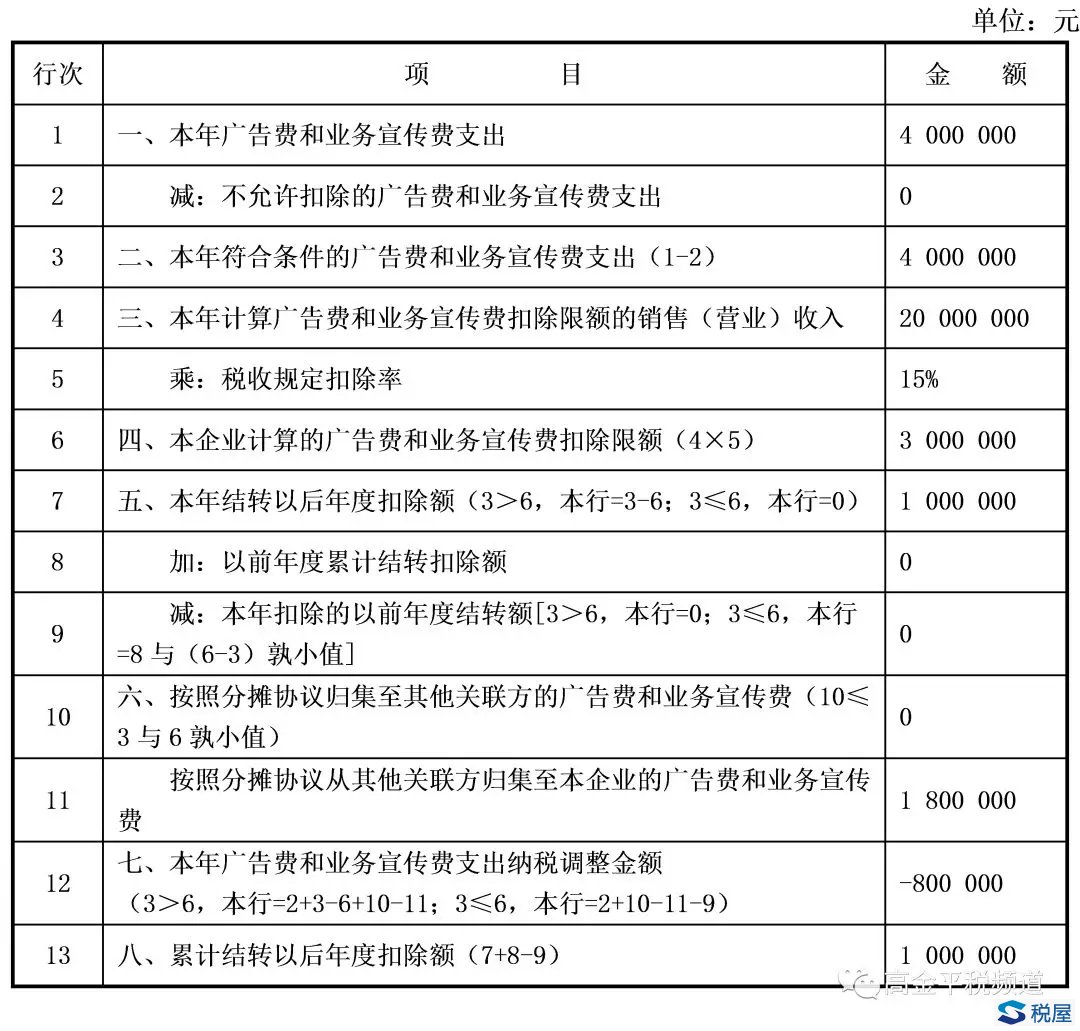

甲企業和乙企業是關聯企業(均為酒類制造),根據分攤協議,乙企業在2017年發生的廣告費和業務宣傳費的40%歸集至甲企業扣除。假設2017年乙企業銷售收入為3000萬元,當年實際發生的廣告費和業務宣傳費為600萬元;甲企業銷售收入2000萬元,實際發生的廣告費400萬元。(假設無以前年度廣告費用結轉)

計算過程:

乙企業2017年度銷售收入3000萬元,其廣告費和業務宣傳費的扣除比例為銷售收入的15%,稅前扣除限額為3000×15%=450(萬元)。則乙企業轉移到甲企業扣除的廣告費和業務宣傳費應為450×40%=180(萬元),而非600×40%=240(萬元),在乙企業稅前扣除的廣告費和業務宣傳費為:450-180=270(萬元),結轉以后年度扣除的廣告費和業務宣傳費為600-450=150(萬元),長沙工商稅務,而非600-270=330(萬元)。

甲企業2017年度銷售收入2000萬元,其廣告費和業務宣傳費的扣除比例為銷售收入的15%,稅前扣除限額為2000×15%=300(萬元),同時,可以再扣除乙企業未扣除而歸集來的廣告宣傳費180萬元。

申報表填列:

(1)乙企業

A105060表

(2)甲企業

A105060表

二、捐贈支出

(一)政策依據

《慈善法》第八十條規定:“自然人、法人和其他組織捐贈財產用于慈善活動的,依法享受稅收優惠。企業慈善捐贈支出超過法律規定的準予在計算企業所得稅應納稅所得額時當年扣除的部分,允許結轉以后三年內在計算應納稅所得額時扣除。”相應的,《企業所得稅法》第九條規定:“企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分,準予結轉以后三年內在計算應納稅所得額時扣除。”

根據上述規定,企業發生的公益性捐贈支出超過本年扣除限額的,可于未來三年內結轉扣除。為使企業歷年已發生未稅前扣除的捐贈支出盡可能在規定期限內扣除,《財政部、國家稅務總局關于公益性捐贈支出企業所得稅稅前結轉扣除有關政策的通知》(財稅〔2018〕15號)規定:“企業在對公益性捐贈支出計算扣除時,應先扣除以前年度結轉的捐贈支出,再扣除當年發生的捐贈支出。”

(二)申報表填報要點

捐贈支出的納稅調整主要在A105070《捐贈支出及納稅調整明細表》填報,該表2017年版新增了“非公益性捐贈”、“全額扣除的公益性捐贈”、“限額扣除的公益性捐贈”行次,使捐贈內容在申報表上體現的更為清晰,同時,配套《企業所得稅法》公益性捐贈支出的修訂條款,新增“以前年度結轉可扣除的捐贈額”列次。

(三)示例