從交易架構理解“受益所有人”

時間:2019-09-21 02:47 編輯:長沙代理記賬

為規范稅收協定股息、利息、特許權使用費條款中“受益所有人”概念的應用,稅務總局先后下發《國家稅務總局關于如何理解和認定稅收協定中“受益所有人”的通知》(國稅函〔2009〕601號,以下簡稱“601號文件”)、《國家稅務總局關于認定稅收協定中“受益所有人”的公告》(國家稅務總局公告2012年第30號,以下簡稱“30號公告”)等文件,明確“受益所有人”的條件和判定標準。

但是在實際運作過程中,還是遇到了一些問題。為加強稅收協定執行工作,進一步完善“受益所有人”規則,稅務總局發布了《國家稅務總局關于稅收協定中“受益所有人”有關問題的公告》(以下簡稱“公告”)。公告對601號文件和30號公告部分規定進行了修訂,同時延續了601號文件和30號公告的部分規定。

相關名詞要注意:締約對方居民需要享受稅收協定待遇的,按照《國家稅務總局關于發布〈非居民納稅人享受稅收協定待遇管理辦法〉的公告》(國家稅務總局公告2015年第60號,以下簡稱“60號公告”)規定報送資料并接受稅務機關后續管理,不再需要事前提交申請,但為便于表述和理解,公告仍將“需要享受稅收協定待遇的締約對方居民”簡稱為“申請人”。

1 直接判定身份

這種投資架構,香港居民A投資內地居民并取得股息時,其為香港政府或者在香港上市的公司或者香港居民個人,可直接判定香港居民A具有“受益所有人”身份。

注意:根據內地與香港稅收安排第十條(股息)規定,如果香港居民A是在香港上市的公司且持有申請人25%以上股份,可以享受5%的優惠稅率待遇;如果香港居民A是香港居民個人,為內地與香港稅收安排第十條(股息)規定的其他情況,可以享受10%的優惠稅率待遇。

2 這兩種情況也可直接判定身份

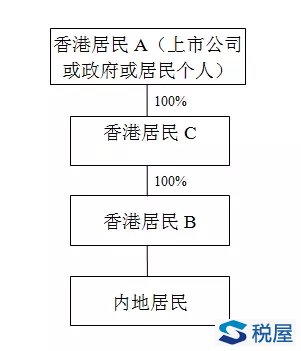

圖1

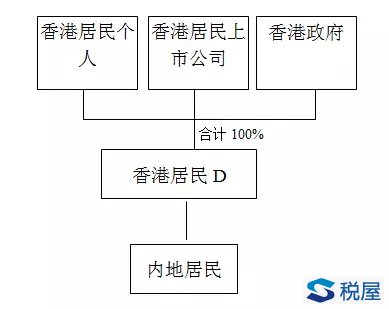

圖 2

圖1投資構架:香港居民B投資內地居民并取得股息時,香港居民A通過香港居民C間接持有香港居民B100%股份,如果香港居民A為香港政府、香港居民且在香港上市的公司或香港居民個人,可直接判定香港居民B具有“受益所有人”身份。

圖2投資構架:香港居民D投資內地居民并取得股息,直接持有香港居民D100%股份的人為香港政府、香港居民且在香港上市的公司或香港居民個人,可直接判定香港居民D具有“受益所有人”身份。

3 不符合“受益所有人”條件怎么辦?

根據601號文件和30號公告規定,如果申請人不符合“受益所有人”條件,其從中國取得的所得就不能享受稅收協定待遇。怎么辦?

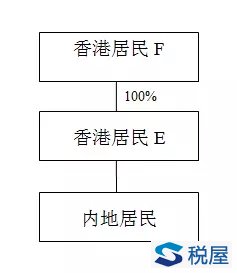

圖4

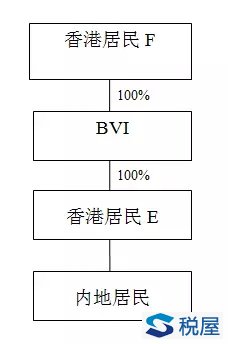

圖5

圖6

圖4投資架構:香港居民E投資內地居民并取得股息,香港居民F直接持有香港居民E100%的股份,雖然香港居民E不符合“受益所有人”條件,但是,如果香港居民F符合“受益所有人”條件,長沙代理記賬,應認為香港居民E具有“受益所有人”身份。

圖5投資架構:香港居民E投資內地居民并取得股息,香港居民F通過在BVI注冊成立的公司(不論該公司是否為香港居民)間接持有香港居民E100%的股份,雖然香港居民E不符合“受益所有人”條件,但是,如果香港居民F符合“受益所有人”條件,應認為香港居民E具有“受益所有人”身份;

圖6投資架構:香港居民G投資內地居民并取得股息,新加坡居民I通過新加坡居民H間接持有香港居民G100%的股份,雖然香港居民G不符合“受益所有人”條件,但是,如果新加坡居民I符合“受益所有人”條件,并且新加坡居民I和新加坡居民H從中國取得的所得為股息時,根據中國與新加坡簽署的稅收協定可享受的稅收協定待遇均和香港居民G可享受的稅收協定待遇相同,應認為香港居民G具有“受益所有人”身份,香港居民G可根據內地與香港簽署的稅收安排享受稅收協定待遇。

從以上例子可以知道,對于不符合“受益所有人”條件但符合一定條件的申請人給予享受稅收協定待遇的機會。

4 持股比例規定時間標準