關聯(lián)申報和同期資料管理系列業(yè)務指引

時間:2019-09-18 19:52 編輯:長沙代理記賬

答:實行查賬征收的居民企業(yè)和在中國境內設立機構、場所并據(jù)實申報繳納企業(yè)所得稅的非居民企業(yè),年度內與其關聯(lián)方發(fā)生業(yè)務往來的,在報送年度企業(yè)所得稅納稅申報表時,應當附送《中華人民共和國企業(yè)年度關聯(lián)業(yè)務往來報告表(2016年版)》。

企業(yè)年度內未與其關聯(lián)方發(fā)生業(yè)務往來,但符合42號公告第五條規(guī)定需要報送國別報告的,只填報《報告企業(yè)信息表》和國別報告的6張表。

企業(yè)年度內未與其關聯(lián)方發(fā)生業(yè)務往來,且不符合國別報告報送條件的,可以不進行關聯(lián)申報。

2.企業(yè)應在何時進行關聯(lián)申報?

答:企業(yè)應在報送年度企業(yè)所得稅納稅申報表時進行關聯(lián)申報。例如,企業(yè)2017年度的關聯(lián)申報應在2018年5月31日前完成。

3.有哪些途徑可以進行關聯(lián)申報?

答:目前轄區(qū)內企業(yè)可以通過直接上門(前臺)申報、電子稅務局(網(wǎng)上申報)兩種方式進行關聯(lián)申報。

4.什么是關聯(lián)關系?

答:42號公告所規(guī)定的關聯(lián)關系,依據(jù)不同的內容和特點,可以分為以下七類:股權關系、資金借貸關系、特許權關系、購銷和勞務關系、任命或委派關系、親屬關系、實質關系。

5.關聯(lián)交易包括哪些類型?

答:關聯(lián)交易類型主要包括:有形資產使用權或者所有權的轉讓、金融資產的轉讓、無形資產使用權或者所有權的轉讓、資金融通、勞務交易。

6.關聯(lián)方是否僅指企業(yè)?

答:不是。關聯(lián)方可以是企業(yè)、組織或者個人。

7.如何判定股權關系?

答:一方直接或者間接持有另一方的股份總和達到25%以上;雙方直接或者間接同為第三方所持有的股份達到25%以上的構成股權關聯(lián)關系。

8.間接持股的情形,如何計算持股比例?

答:如果一方通過中間方對另一方間接持有股份,只要其對中間方持股比例達到25%以上,則其對另一方的持股比例按照中間方對另一方的持股比例計算。

9.親屬共同持股的情形,如何計算持股比例?

答:兩個以上具有夫妻、直系血親、兄弟姐妹以及其他撫養(yǎng)、贍養(yǎng)關系的自然人共同持股同一企業(yè),在判定關聯(lián)關系時持股比例合并計算。

10.如何判定資金借貸關系?

答:雙方存在持股關系或者同為第三方持股,雖持股比例未達到股權關系的規(guī)定,但雙方之間借貸資金總額占任一方實收資本比例達到50%以上,或者一方全部借貸資金總額的10%以上由另一方擔保(與獨立金融機構之間的借貸或者擔保除外)的構成資金關聯(lián)關系。

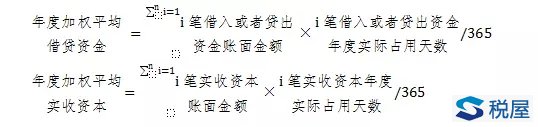

11.如何確定借貸資金總額占實收資本比例?

答:借貸資金總額占實收資本比例=年度加權平均借貸資金/年度加權平均實收資本,其中:

12.能否舉例說明借貸資金總額占實收資本比例的計算方法?

答:例如,甲公司直接持有乙公司24%的股權。2016年,甲從乙借入3筆借款分別為3000萬(使用50天),2000萬(使用60天),1000萬(使用30天)。假設甲2016年實收資本為3000萬元,且全年無變化。甲乙雙方年度借貸資金總額占甲方實收資本比例為:

(3000×50+2000×60+1000×30)/365/3000=27.4%<50%

如果乙2016年實收資本為1500萬元,且全年無變化,則甲乙雙方年度借貸資金總額占乙方實收資本比例為:

(3000×50+2000×60+1000×30)/365/1500=54.8%>50%

雖然借貸資金總額未占甲實收資本的50%,但乙已達到借貸資金關聯(lián)關系的認定標準,因此可以認定甲乙雙方構成關聯(lián)關系。

13.如何判定特許權關系?

答:雙方存在持股關系或者同為第三方持股,雖持股比例未達到股權關系認定的規(guī)定,但一方的生產經營活動必須由另一方提供專利權、非專利技術、商標權、著作權等特許權才能正常進行的構成關聯(lián)關系。

14.如何判定購銷和勞務關系?

答:雙方存在持股關系或者同為第三方持股,雖持股比例未達到股權關系認定的規(guī)定,但一方的購買、銷售、接受勞務、提供勞務等經營活動由另一方控制的構成關聯(lián)關系。

上述控制是指一方有權決定另一方的財務和經營政策,并能據(jù)以從另一方的經營活動中獲取利益。

15.如何判定任命或委派關系?