新個稅5000元起征點實施后,10月居然申報不了?

時間:2019-09-12 18:12 編輯:長沙代理記賬

根據2018年8月31日第十三屆全國人民代表大會常務委員會第五次會議《關于修改〈中華人民共和國個人所得稅法〉的決定》,個稅法迎來第7次修訂!!

首先必須得說明一下,標題雖然用了“起征點”這個詞,但實際上正確的稅務術語應該叫“免征額”。

科普:起征點和免征額是兩回事,長沙工商代辦,這個事兒吧糾正了很多遍,基本上成了一樁公案了。稅務部門天天糾正,但媒體大眾并不領情,大家都說習慣了,甚至總理在政府工作報告里也說“提高個人所得稅起征點”(QQ魚注:十三屆全國人大一次會議2018年5日上午9時克強總理的報告)。所以這里標題也隨大眾叫法了。但這里提醒各位童鞋們,專業的說法應該用“免征額”。

雖然新個稅法自2019年1月1日起施行,但是為了減負提前自2018年10月1日起工資薪金所得免征額執行5000元標準:

“本決定自2019年1月1日起施行。自2018年10月1日至2018年12月31日,納稅人的工資、薪金所得,先行以每月收入額減除費用五千元以及專項扣除和依法確定的其他扣除后的余額為應納稅所得額,依照本決定第十六條的個人所得稅稅率表一(綜合所得適用)按月換算后計算繳納稅款,并不再扣除附加減除費用;個體工商戶的生產、經營所得,對企事業單位的承包經營、承租經營所得,先行依照本決定第十七條的個人所得稅稅率表二(經營所得適用)計算繳納稅款。”

所以,自2018年10月1日起,工資薪金所得免征額從3500元上調到5000元。

申報個稅時發現異議

喜大普奔!很多小伙伴兒都提前搬了小板凳坐等,結果等到10月份申報個稅時,問題就來了!

發現10月份個稅申報系統里竟然還是按舊的3500免征額,而不是按新的5000元。

某公司是每月15日申報個稅,此時HR和財務小伙伴兒都暈了,討論半天,有兩種意見:

第一種意見:10月15日申報個稅時按稅法規定應報的上月工資薪金所得,所以應該是11月15日申報10月個稅時才會執行5000元新標準;

第二種意見:10月15日申報個稅時已經是新個稅法說的10月1日之后了,那10月15日就應該執行新的5000元標準啊!

兩種意見相持不下,爭論不已。

每次上調時都會重演

太陽底下沒有新鮮事兒,歷史總是驚人的相似!

其實這事兒每隔幾年就輪回一次;個稅法修訂7次了,起征點也調整多次,每次都會遇到同樣的問題。

我們先回顧一下2011年9月1日執行的個稅法第6次修訂時,起征點從2000調整到3500,新聞媒體的報道:

部分地方未提高個稅起征點被指對抗中央政令

2011-09-13 13:50:00新華網

部分地方地稅局拒提個稅起征點仍按2000元起征

2011年09月12日04:35廣州日報

多地未提高個稅起征點律師呼吁多收稅款應該退回

2011年09月13日10:04光明日報

無法按新標準扣稅?

2011年09月14日04:48人民網

新聞媒體報道夠嚇人的,“拒不提高”“律師呼吁應退回”……甚至直接用了“對抗中央政令”這樣的詞語!

但后來又出來辟謠,稅務發話實際上是企業搞錯了,那么事實到底是怎么回事兒呢?

稅法到底怎么規定的?

余清泉提示:無論是個稅法,還是以前國稅總局對個稅法修訂時調整的細則文件都有明確規定:

01

個稅法對個稅扣繳的規定

《中華人民共和國個人所得稅法》對個稅扣繳有明確規定:

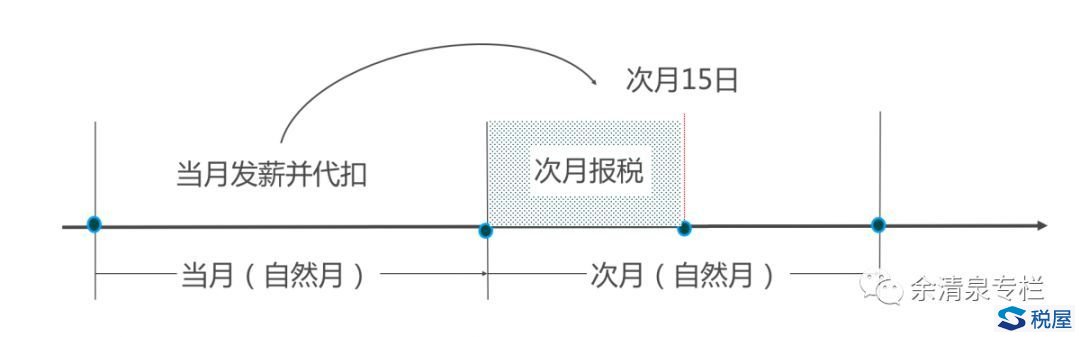

“第十四條扣繳義務人每月或者每次預扣、代扣的稅款,應當在次月十五日內繳入國庫,并向稅務機關報送扣繳個人所得稅申報表。”

個稅法第十四條的規定可以簡化為:“當月代扣,次月15日內申報代繳”。

這個原則一直是明確和一致的,例如舊的個稅法第九條規定:“扣繳義務人每月所扣的稅款,自行申報納稅人每月應納的稅款,都應當在次月十五日內繳入國庫,并向稅務機關報送納稅申報表。

工資、薪金所得應納的稅款,按月計征,由扣繳義務人或者納稅義務人在次月十五日內繳入國庫,并向稅務機關報送納稅申報表。”也是同樣的“當月代扣,次月15日內申報代繳”原則。

正因為個稅法規定是“當月代扣,次月15日內申報代繳”的規則,所以正常來說個稅申報系統會認為:

新標準執行當月只是代扣,要到次月才會按新標準報稅;

所以,正常理解是支持上面爭議的第一種意見的:

“10月15日申報個稅時按稅法規定應報的上月工資薪金所得,所以應該是11月15日申報10月個稅時才會執行5000元新標準。”

02

國稅總局對個稅法修改后細則(2011)

由于2018年的細則還沒出,我們先看看歷史經驗。