CFC規則與間接股權轉讓反避稅規則的協調

時間:2019-09-12 08:20 編輯:長沙代理記賬

近期,我在為部分客戶提供紅籌架構拆除與回歸的專項稅務服務,以及涉及到返程投資構架調整的稅務服務中發現,我們在跨境投資構架中現存的稅收規則還有很多值得進一步探討和完善的空間。近期,國內公開報道中披露了一些地方稅務機關針對中國企業走出去CFC的反避稅案例,最新的個稅法修改也將在個人所得稅領域引入CFC規則。因此,我認為,我們是時候需要認真審視一下兩大反避稅規則:CFC規則VS間接股權轉讓規則之間的協調問題了,否則重復的運用反避稅規則不合理地增加了納稅人的稅收負擔,也不符合稅收法定的征稅原則。

中——外——中架構下的稅收運行規則

在討論CFC規則和間接股權轉讓反避稅規則協調之前,我們可以先看直接的中——外——中構架下現行稅收的運行規則:

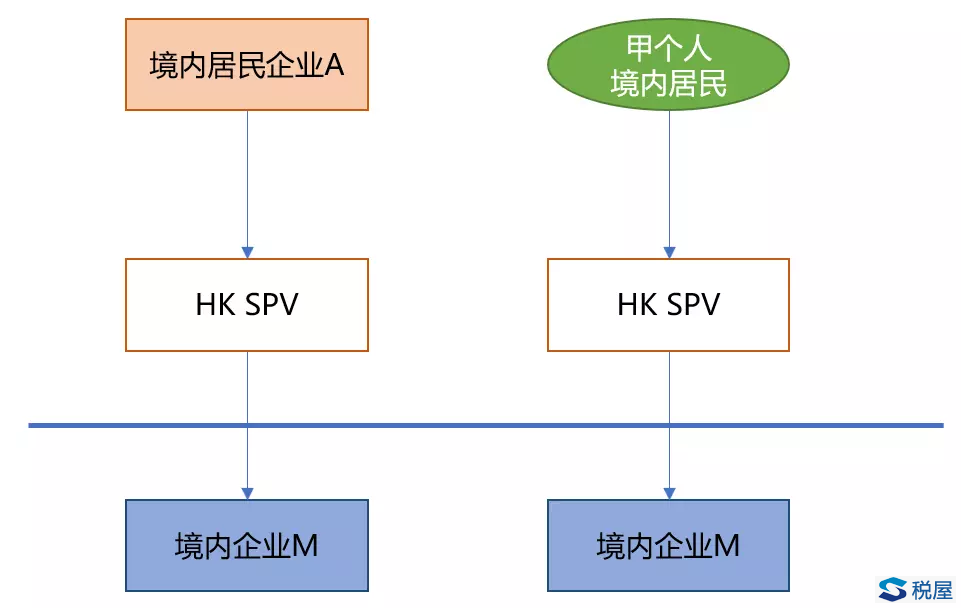

上面兩個是比較典型的返程投資構架(即我們俗稱的中——外——中構架),第一個是境內居民企業A通過香港的SPV公司(殼公司,無實質經營活動)返程投資境內M公司,第二個是境內的居民個人甲同樣通過香港的SPV公司(殼公司,無實質經營活動)返程投資境內M公司。

在這兩個構架下,居民企業A和居民個人甲實質通過香港SPV公司從境內M公司取得的所得就是兩個:

1.股息所得

2.股權轉讓所得

對于股息所得,這種投資構架下本身存在重復征稅問題:

若境內居民企業A直接持有境內M公司股權,M公司支付給居民企業A的股息是免稅的。但是,如果是在這個返程構架下,境內M公司向香港公司支付股息需要代扣10%的預提所得稅,而香港公司分配給境內居民企業A的股息,居民企業A要繳納企業所得稅,由于香港未對股息征稅,且在境外所得抵免的規則中,按照目前《企業所得稅法》以及財稅[2009]125號文件的規定,只能在其應納稅額中抵免在境外繳納的所得稅額。因此,股息的重復征稅問題就不可避免。同樣,對于境內居民個人甲而言,在這種中——外——中構架下,也會存在股息的重復征稅問題。

針對股息的這種重復征稅問題,在目前企業所得稅制度下,已經提供了一條解決思路,即可以嘗試將中間層香港SPV公司認定為實際管理機構在中國的中資控股居民企業,從而其取得境內M公司向香港SPV公司支付股息時,享受免稅政策。具體的相關政策參見:《國家稅務總局關于境外注冊中資控股企業依據實際管理機構標準認定為居民企業有關問題的通知》(國稅發[2009]82號)以及國家稅務總局關于印發《境外注冊中資控股居民企業所得稅管理辦法(試行)》的公告(國家稅務總局公告2011年第45號)。

對于股權轉讓所得,在中——外——中的構架下,可以從兩方面來看:

(1)如果香港公司直接轉讓境內M公司股權是盈利的,在香港公司未認定為境內稅收居民的情況下,香港公司需要就轉讓所得繳納10%的預提所得稅,實際利潤分回境內A公司或甲個人還要分別繳納企業所得稅和個人所得稅,且10%的預提所得稅同樣無法抵免。此時,是否選擇將香港SPV公司申請認定居民企業時,由股東身份差異導致的稅負差異就大了:

i.如果股東身份是境內居民企業,將香港SPV公司認定為稅收居民,此時香港SPV公司轉讓境內M公司股權取得的所得按25%繳納企業所得稅,香港SPV公司分紅給境內居民企業可享受免稅,相比10%+25%是合算的;

ii.如果股東身份是境內居民個人,此時,將香港SPV認定為境內居民企業反而不合算,因為那樣存在的經濟性重復征稅問題,導致的稅負是25%+20%,比延續非居民身份的10%+20%稅負還高。

(2)如果香港公司直接轉讓境內M公司股權是虧損的情況下,此時問題就又不一樣:

i.對于境外股東身份是居民企業的情況下,如果香港公司不認定為居民企業,此時境內居民企業A取得的是境外香港公司清算的投資損失,這個損失能否在境內企業A的企業所得稅稅前扣除呢?我們認為,根據《企業所得稅法》和財稅[2009]125號文件的規定:在匯總計算境外應納稅所得額時,長沙公司注銷,企業在境外同一國家(地區)設立不具有獨立納稅地位的分支機構,按照企業所得稅法及實施條例的有關規定計算的虧損,不得抵減其境內或他國(地區)的應納稅所得額,但可以用同一國家(地區)其他項目或以后年度的所得按規定彌補。因為這里不是分支機構的經營虧損,而是獨立的投資損失,我們認為應該不適用這個規則,可以在境內所得中抵免。但是,目前部分案例中基層執行中有爭議,且這類境外投資虧損的扣除依據在目前總局2011年25號公告中沒有完全涵蓋,這個希望在服務“一帶一路”中能明確這個問題。同時,在這種情況下,認定香港公司境內居民企業的意義也就不大了。