實例解析:集團企業統借統還政策適用要點

時間:2020-05-18 15:30 編輯:長沙代理記賬

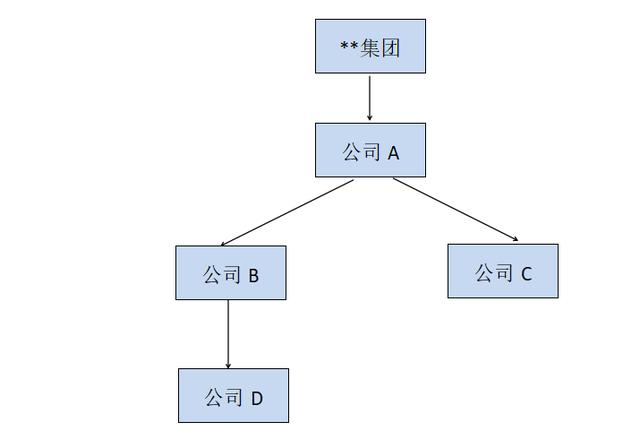

某集團于某地開發一個地產項目,因此設立**項目公司D,由于項目公司的融資能力有限,因此由A公司向金融機構進行融資,集團公司進行全額擔保,融資1億元,年利率5%,按照集團公司的資金管理規定,由A公司借給B公司,利率5%;再由B公司借給D公司(項目公司),利率5%。

集團架構如下:

解析:

按照財稅[2016]36號文件附件三中的規定,統借統還業務,是指:

(1)企業集團或者企業集團中的核心企業向金融機構借款或對外發行債券取得資金后,將所借資金分撥給下屬單位(包括獨立核算單位和非獨立核算單位,下同),并向下屬單位收取用于歸還金融機構或債券購買方本息的業務。

(2)企業集團向金融機構借款或對外發行債券取得資金后,由集團所屬財務公司與企業集團或者集團內下屬單位簽訂統借統還貸款合同并分撥資金,并向企業集團或者集團內下屬單位收取本息,再轉付企業集團,由企業集團統一歸還金融機構或債券購買方的業務。

按照財稅[2016]36號文件的規定:

統借統還業務中,企業集團或企業集團中的核心企業以及集團所屬財務公司按不高于支付給金融機構的借款利率水平或者支付的債券票面利率水平,向企業集團或者集團內下屬單位收取的利息,免征增值稅。

統借方向資金使用單位收取的利息,高于支付給金融機構借款利率水平或者支付的債券票面利率水平的,應全額繳納增值稅。

因此,按照文件的規定,我們總結為,集團企業融資利息要適用統借統還的優惠政策,免征增值稅,必須同時滿足以下條件:

1.必須是真正的集團企業,按照《企業集團登記管理暫行規定》成立,長沙公司注冊,取得《企業集團登記證》。如果沒有進行集團企業登記,則不適用該政策。

2.資金來源必須是金融機構。如果是從非金融機構的借款,不適用該政策;如果是集團內部資金委托金融機構進行的委托貸款,也不適用該政策。

3.融資主體(統借方)必須是集團企業,或者集團中的核心企業。該核心企業可以是集團的財務公司,也可以是集團中的某個公司。以上述案例舉例,融資主體(統借方)可以是集團企業,也可以是A、B、C、D任何一個公司。

4.資金由融資主體(統借方)統一借入,歸還時也必須由融資主體(統借方)統一歸還。

5.融資主體(統借方)借入資金后,統一調撥,且僅限一級調撥,如果二級或者多級轉撥,則不適用該政策。

舉例說明:假設融資主體為上述集團架構中的A公司,A公司融資后可以向集團公司調撥,也可以直接向B公司、C公司、D公司中的任何一個公司調撥,這種情況下A公司收取的不高于金融機構的利息是免征增值稅的;但是如果A公司將資金借給B公司,B公司再借給D公司,那么B公司將資金借給D公司的行為就屬于二級轉撥了,此時B公司收取D公司的借款利息不適用統借統還政策,需要全額繳納增值稅。

6.融資主體(統借方)向集團內部其他企業借出資金的利率不得超過向金融機構借入資金的利率。如果超過了,則不適用該政策,應當全額繳納增值稅。如案例中若A公司為統借方,則A公司向其他公司收取的利息,利率不得超過5%,如超過5%,則全額征收增值稅。

7.資金從金融機構流入,到最終使用方,必須有清晰的、一一對應的資金流。

8.必須簽訂統借統還協議。并且實務操作中,建議協議中最好明確約定,按照統借統還的稅法政策,資金借出方應當提供增值稅免稅發票。

因此結合上述統借統還要點分析情況,案例中**集團中A公司借入資金后,將資金借給B公司收取的利息適用統借統還政策,免征增值稅;但是B公司向D公司收取的利息由于是二級轉撥,不適用統借統還政策,需全額繳納增值稅。

三、容易混淆的政策

實務中有的朋友會問到這樣的問題,這個政策文件是不是到2020年底就到期了?那么你一定是把這個政策和財稅[2019]20號文件搞混淆了。

財稅[2019]20號文件規定:“三、自2019年2月1日至2020年12月31日,對企業集團內單位(含企業集團)之間的資金無償借貸行為,免征增值稅。”