深圳市稅務(wù)局房地產(chǎn)開發(fā)企業(yè)2019年度匯算清繳申報(bào)專題

時(shí)間:2020-05-15 14:48 編輯:長沙代理記賬

深圳市稅務(wù)局房地產(chǎn)開發(fā)企業(yè)2019年度匯算清繳申報(bào)專題

一、適用報(bào)表類型

房地產(chǎn)開發(fā)企業(yè)不得事先確定按核定征收方式進(jìn)行征管。

2019年度匯算清繳時(shí)應(yīng)填報(bào)《中華人民共和國企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)》(2019年修訂)

二、銷售收入的稅務(wù)處理

(一)房地產(chǎn)開發(fā)企業(yè)的銷售收入范圍包括完工前預(yù)售取得的收入和完工后銷售取得的收入

《國家稅務(wù)總局關(guān)于印發(fā)〈房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法〉的通知》(國稅發(fā)〔2009〕31號(hào))第六條規(guī)定,企業(yè)通過正式簽訂《房地產(chǎn)銷售合同》或《房地產(chǎn)預(yù)售合同》所取得的收入,應(yīng)確認(rèn)為銷售收入的實(shí)現(xiàn)。

房地產(chǎn)開發(fā)企業(yè)的銷售行為在開發(fā)產(chǎn)品完工前即已開始,完工后還會(huì)繼續(xù),直至全部開發(fā)產(chǎn)品售完為止。按照稅法規(guī)定對(duì)于企業(yè)通過正式簽訂《房地產(chǎn)銷售合同》或《房地產(chǎn)預(yù)售合同》取得的收入,無論會(huì)計(jì)核算時(shí)是作為預(yù)收賬款,還是直接確認(rèn)銷售收入,均屬于房地產(chǎn)開發(fā)企業(yè)取得的銷售收入范圍,應(yīng)按照稅法規(guī)定計(jì)算應(yīng)納稅所得額。

(二)預(yù)售收入計(jì)稅毛利額的計(jì)算及申報(bào)

企業(yè)銷售未完工開發(fā)產(chǎn)品取得的預(yù)售收入,在年度納稅申報(bào)時(shí),應(yīng)先按照規(guī)定的預(yù)計(jì)計(jì)稅毛利率計(jì)算出預(yù)計(jì)毛利額,通過填報(bào)A105010《視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細(xì)表》、A105000《納稅調(diào)整項(xiàng)目明細(xì)表》等相關(guān)附表進(jìn)行納稅調(diào)整,計(jì)入當(dāng)期應(yīng)納稅所得額。

深圳市銷售未完工開發(fā)產(chǎn)品計(jì)稅毛利率2019年度執(zhí)行標(biāo)準(zhǔn)如下:

屬于經(jīng)濟(jì)適用房、限價(jià)房和危改房開發(fā)項(xiàng)目為3%;屬于其他開發(fā)項(xiàng)目,位于原經(jīng)濟(jì)特區(qū)內(nèi)為20%,位于原經(jīng)濟(jì)特區(qū)外為15%。

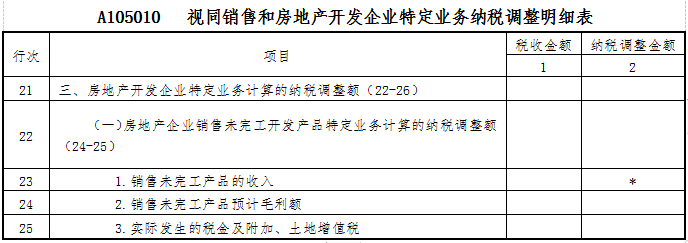

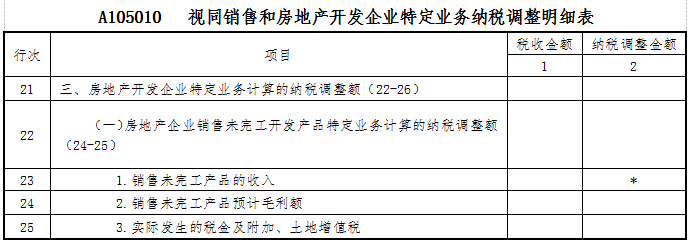

第23行“1.銷售未完工產(chǎn)品的收入”:第1列“稅收金額”填報(bào)房地產(chǎn)企業(yè)銷售未完工開發(fā)產(chǎn)品,會(huì)計(jì)核算未進(jìn)行收入確認(rèn)的銷售收入金額。

第24行“2.銷售未完工產(chǎn)品預(yù)計(jì)毛利額”:第1列“稅收金額”填報(bào)房地產(chǎn)企業(yè)銷售未完工產(chǎn)品取得的銷售收入按深圳市預(yù)計(jì)計(jì)稅毛利率執(zhí)行標(biāo)準(zhǔn)計(jì)算的金額;第2列“納稅調(diào)整金額”等于第1列“稅收金額”。

(三)預(yù)計(jì)毛利額(利潤)可扣除稅金及附加

企業(yè)發(fā)生的稅金及附加、土地增值稅準(zhǔn)予當(dāng)期按規(guī)定扣除。企業(yè)銷售未完工產(chǎn)品按預(yù)售收入預(yù)征繳納,且在會(huì)計(jì)核算中未計(jì)入當(dāng)期損益的稅金及附加和土地增值稅,應(yīng)通過填報(bào)A105010《視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細(xì)表》相應(yīng)欄次進(jìn)行稅前扣除的納稅調(diào)整。

第22行“(一)房地產(chǎn)企業(yè)銷售未完工開發(fā)產(chǎn)品特定業(yè)務(wù)計(jì)算的納稅調(diào)整額”:填報(bào)房地產(chǎn)企業(yè)銷售未完工開發(fā)產(chǎn)品取得銷售收入,按稅收規(guī)定計(jì)算的納稅調(diào)整額。第1列“稅收金額”填報(bào)第24行第1列減去第25行第1列的余額;第2列“納稅調(diào)整金額”等于第1列“稅收金額”。

表內(nèi)關(guān)系:第22行=第24行-25行。

第25行“3.實(shí)際發(fā)生的稅金及附加、土地增值稅”:第1列“稅收金額”填報(bào)房地產(chǎn)企業(yè)銷售未完工產(chǎn)品實(shí)際發(fā)生的稅金及附加、土地增值稅,且在會(huì)計(jì)核算中未計(jì)入當(dāng)期損益的金額;第2列“納稅調(diào)整金額”等于第1列“稅收金額”。

(四)開發(fā)產(chǎn)品完工年度結(jié)轉(zhuǎn)此前已申報(bào)納稅的預(yù)計(jì)毛利額

開發(fā)產(chǎn)品完工年度,企業(yè)應(yīng)及時(shí)結(jié)算其計(jì)稅成本并計(jì)算此前銷售收入的實(shí)際毛利額,同時(shí)將其實(shí)際毛利額與其對(duì)應(yīng)的預(yù)計(jì)毛利額之間的差額,計(jì)入當(dāng)年度企業(yè)本項(xiàng)目與其他項(xiàng)目合并計(jì)算的應(yīng)納稅所得額。

企業(yè)通過填報(bào)A105010《視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)的納稅調(diào)整明細(xì)表》對(duì)應(yīng)欄次,對(duì)此前已申報(bào)納稅的預(yù)計(jì)毛利額進(jìn)行結(jié)轉(zhuǎn),實(shí)現(xiàn)將企業(yè)會(huì)計(jì)利潤總額中已申報(bào)確認(rèn)的實(shí)際毛利額與轉(zhuǎn)回的預(yù)計(jì)毛利額之間的差額,計(jì)入當(dāng)年度應(yīng)納稅所得額。

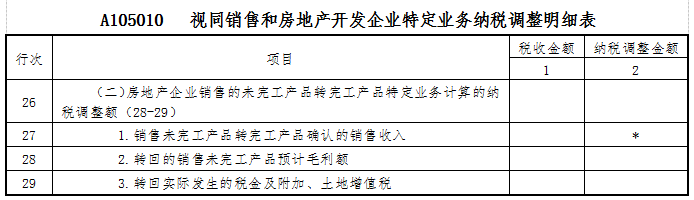

第26行“(二)房地產(chǎn)企業(yè)銷售的未完工產(chǎn)品轉(zhuǎn)完工產(chǎn)品特定業(yè)務(wù)計(jì)算的納稅調(diào)整額”:填報(bào)房地產(chǎn)企業(yè)銷售的未完工產(chǎn)品轉(zhuǎn)完工產(chǎn)品,按稅收規(guī)定計(jì)算的納稅調(diào)整額。第1列“稅收金額”填報(bào)第28行第1列減去第29行第1列的余額;第2列“納稅調(diào)整金額”等于第1列“稅收金額”。

表內(nèi)關(guān)系:第26行=第28行-29行。