資產損失扣除,資料留存備查后還要出具專項報告嗎

時間:2020-05-12 10:03 編輯:長沙代理記賬

國家稅務總局2018年15號公告,明確納稅人申報資產損失只需填報申報表相關表格,不需報送相關資料。這里很多納稅人一直有個疑問,某些資產損失要求出具中介機構的專項報告,自15號公告后,不需報送稅務機關,但是否還需要出具后留存備查呢?

一、2018年15號公告取消報送資料的規定

《國家稅務總局關于企業所得稅資產損失資料留存備查有關事項的公告》(國家稅務總局公告2018年第15號)成文日期:2018-04-10

一、企業向稅務機關申報扣除資產損失,僅需填報企業所得稅年度納稅申報表《資產損失稅前扣除及納稅調整明細表》,不再報送資產損失相關資料。相關資料由企業留存備查。

二、企業應當完整保存資產損失相關資料,保證資料的真實性、合法性。

三、本公告規定適用于2017年度及以后年度企業所得稅匯算清繳。《國家稅務總局關于發布〈企業資產損失所得稅稅前扣除管理辦法〉的公告》(國家稅務總局公告2011年第25號)第四條、第七條、第八條、第十三條有關資產損失證據資料、會計核算資料、納稅資料等相關資料報送的內容同時廢止。

根據上述文件,資產損失稅前扣除只需備查材料,但是相關的專項報告是是否需要根據2011年25號公告的規定出具并備查呢?

二、2011年25號公告對于專項報告的部分規定

《國家稅務總局關于發布<企業資產損失所得稅稅前扣除管理辦法>的公告》

(國家稅務總局公告〔2011〕25號)

第二十七條存貨報廢、毀損或變質損失,為其計稅成本扣除殘值及責任人賠償后的余額,應依據以下證據材料確認:

(四)該項損失數額較大的(指占企業該類資產計稅成本10%以上,或減少當年應納稅所得、增加虧損10%以上,下同),應有專業技術鑒定意見或法定資質中介機構出具的專項報告等。

第二十九條固定資產盤虧、丟失損失,為其賬面凈值扣除責任人賠償后的余額,應依據以下證據材料確認:

(五)損失金額較大的,應有專業技術鑒定報告或法定資質中介機構出具的專項報告等。

第二十三條企業逾期三年以上的應收款項在會計上已作為損失處理的,可以作為壞賬損失,但應說明情況,長沙公司注銷,并出具專項報告。

第二十四條企業逾期一年以上,單筆數額不超過五萬或者不超過企業年度收入總額萬分之一的應收款項,會計上已經作為損失處理的,可以作為壞賬損失,但應說明情況,并出具專項報告。

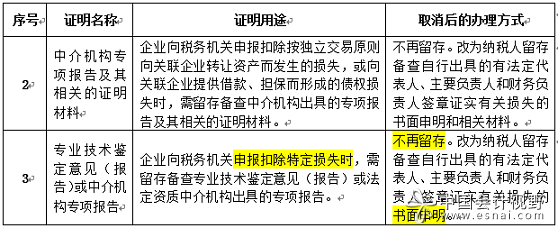

三、《國家稅務總局關于取消20項稅務證明事項的公告》

《國家稅務總局關于取消20項稅務證明事項的公告》(國家稅務總局公告2018年第65號)成文日期:2018-12-28

附件:取消的稅務證明事項目錄

根據以上規定,中介機構專項報告取消后改為納稅人留存備查自行出具的有法定代表人、主要負責人和財務負責人簽章證實有關損失的書面申明。

四、某地區規定

最近接某地區稅務機關規定,當年資產報損100萬以上和當年虧損500萬以上必須做專項審計,其他由企業自決。

總結

根據文件規定,納稅人的資產損失稅前扣除相關的專項報告的未強制出具,納稅人可以出具,也可以選擇不出具。但是還需要考慮到地方政策的不同要求。

以上說的是稅上的要求,可以選擇出具或者不出具專項報告。在其他方面,比如內控,風險管理等,是否出具專項報告,另外考量。