小型微利企業必須關注的四個稅籌問題

時間:2020-02-24 13:51 編輯:長沙代理記賬

為支持小型微利企業發展,國家近年陸續出臺了企業所得稅減免政策。為享受這一稅收優惠,許多企業進行稅收籌劃,但實務中筆者發現以下幾個方面如果籌劃不當容易引發風險或失敗,應引起關注:

1、關注臨界點稅負,用對稅收籌劃方法

《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》財稅〔2019〕13號規定:對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

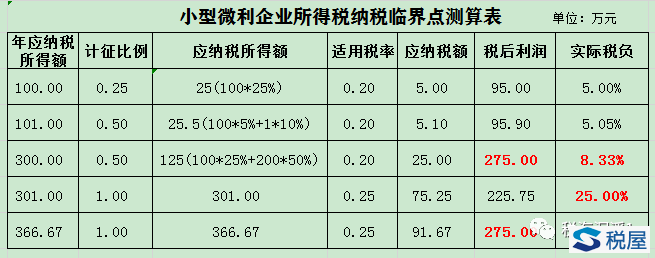

小微企業臨界點主要是應納稅所得額300萬及366.67萬元兩個時點。

稅屋提示——遮攔處為“25%”

從上圖可見,應納稅所得額從300萬元增長1萬元至301萬元時,實際稅負卻急劇增長近17%;而當應納稅所得額為366.67萬元時,稅后利潤與應納稅所得額為300萬元時相等(均為275萬元),也就是說當應納稅所得額大于300萬元小于366.67萬元之間時,增加的應納稅所得額小于增加的稅負。

因此,對于應納稅所得額大于300萬元,尤其是處于300-366.67這個區間的企業,應通過合法合理的稅收籌劃將所得額降至300萬元以下。

但如果籌劃不科學則可能出現南轅北轍、適得其反的現象。

例:A企業2019年職工人數38人,資產總額1200萬元,預計當年應納稅所得額310萬元。該企業試圖將所得額降至300萬元以下,于是通過公益性社會組織向目標脫貧地區捐贈60萬元。

分析:若不捐贈,則應交所得稅310*25%=77.5萬元,稅后凈利潤為232.5萬元。而捐贈后該企業應納稅所得額為250萬元,應交所得稅為100*5%+150*10%=20萬元,稅后凈利潤為230萬元,反而小于不捐贈的稅后凈利潤。為什么?這是因為捐贈成本(60)大于節稅效益(57.5),撿了芝麻丟了西瓜,導致籌劃失敗。究竟該怎么籌劃?下面用數學模型來分析:

設籌劃前應納稅所得額為X(大于300萬),若想將應納稅所得額降至100萬元至300萬元之間,現支出費用Y萬元(假設稅前能全額扣除),則:

{X*25%-【(X-Y-100)*10%+100*5%】}(節稅收益)<Y(籌劃成本)且300≧X-Y>100

經推導:

X-300≦Y<16.67%X+5.56,即必須滿足這個條件,籌劃才能成功。上例中,Y=60,大于57.24(16.67%*X+5.56),故籌劃失敗。

有人要問了:若想利用上述方法將應納稅所得額從300萬元以上降至100萬元以下,且節稅收益大于籌劃成本,該如何籌劃?

答案是:經筆者反復用數學模型推導,沒有任何合理的辦法!如果您有,請聯系我,我無償幫您設計籌劃方案。

提醒:臨界點的籌劃手段很多,常見的有遞延收入法、存貨計價選擇法、固定資產加速折舊、研發費加計扣除、費用支出法等等。但若不考慮其他因素,僅從提高稅后收益角度來說,不管哪種方法,籌劃成本和籌劃前應納稅所得額的關系必須滿足上述公式,否則籌劃必然失敗。

2、關注組織形式籌劃法,綜合進行分析決策

所謂組織形式籌劃法,就是將一家企業分離成兩家或多家企業,這是種比較有效的籌劃方法,因為通過分離,不僅能同時降低資產總額、職工人數、應納稅所得額等三項小型微利企業核心指標,還可提高費用限額的扣除基數。例如,將銷售部門設立成一個獨立核算的銷售公司,通過將產品銷售給銷售公司,再由銷售公司實現對外銷售,可以直接帶來近倍的銷售收入,達到提高廣告費和業務招待費扣除基數的目的。另外,分離后有可能降低增值稅稅負(一般納稅人變成小規模納稅人),可謂是一舉多得、一箭多雕。

但這種方法如果運用不得當,同樣會出現籌劃失敗情況。

例:A公司從事水泥制造銷售,2018年應納稅所得額650萬元。該企業下設分公司B,規模較小,負責后續投資的一條水泥生產線的建設與運營。為使B享受小型微利企業稅收優惠,該企業2018年12月份將B注銷后重新注冊為獨立核算的子公司。2019年度,A公司應納稅所得額600萬元,B由于新投的生產線建設周期長且投入較大,虧損310萬元。

分析:假如B仍然是分公司,2019年度合計應納所得稅為(600-310-100)*10%+100*5%=24萬元;采取母子公司形式后,由于是分別交所得稅,A的盈利和B的虧損之間沒有辦法實現抵消,因此合計需繳納所得稅600*25%=150萬元,不僅未少繳,反而多交所得稅150-24=126萬元!