新個稅法下個人限售股轉(zhuǎn)讓的各方義務(wù)與法律風(fēng)險

時間:2020-01-16 11:11 編輯:長沙代理記賬

編者按:根據(jù)Wind數(shù)據(jù)顯示,以2019年12月27日收盤價計算,2020年1月我國限售股解禁規(guī)模達(dá)到6821億元,創(chuàng)2015年6月以來的單月新高。限售股解禁后轉(zhuǎn)讓將給持有人帶來巨額收益,也使持有人面臨較為高昂的個人所得稅負(fù)擔(dān)。今年是新個稅法正式實施一周年,本文擬分析新個稅法對限售股轉(zhuǎn)讓帶來的影響以及潛在的法律風(fēng)險,與讀者共同探討。

一、現(xiàn)行限售股轉(zhuǎn)讓的個稅征管模式

(一)稅收政策的規(guī)定

我國A股市場的限售股,主要由兩部分構(gòu)成:一類是股權(quán)分置改革過程中,由原非流通股轉(zhuǎn)變而來的有限售期的流通股,市場稱為“大小非”。另一類是為保持公司控制權(quán)的穩(wěn)定,《公司法》及交易所上市規(guī)則對于首次公開發(fā)行股份并上市的公司,于公開發(fā)行前股東所持股份都有一定的限售期規(guī)定,由于股權(quán)分置改革新老劃段后不再有非流通股和流通股的劃分,這部分股份在限售期滿后解除流通權(quán)利限制。此外,股權(quán)分置改革股票復(fù)牌后和新股上市后,上述限售股于解除限售前歷年獲得的送轉(zhuǎn)股也構(gòu)成了限售股。這些限售股在限售期結(jié)束后均可上市流通。

根據(jù)財政部、國家稅務(wù)總局、證監(jiān)會《關(guān)于個人轉(zhuǎn)讓上市公司限售股所得征收個人所得稅有關(guān)問題的通知》(財稅[2009]167號)、《關(guān)于個人轉(zhuǎn)讓上市公司限售股所得征收個人所得稅有關(guān)問題的補(bǔ)充通知》(財稅[2010]70號)等相關(guān)規(guī)定,限售股轉(zhuǎn)讓所得個人所得稅,以限售股持有者為納稅義務(wù)人,以個人股東開戶的證券機(jī)構(gòu)為扣繳義務(wù)人,并且采取證券機(jī)構(gòu)預(yù)扣預(yù)繳、納稅人自行申報清算和證券機(jī)構(gòu)直接扣繳相結(jié)合的方式征收。

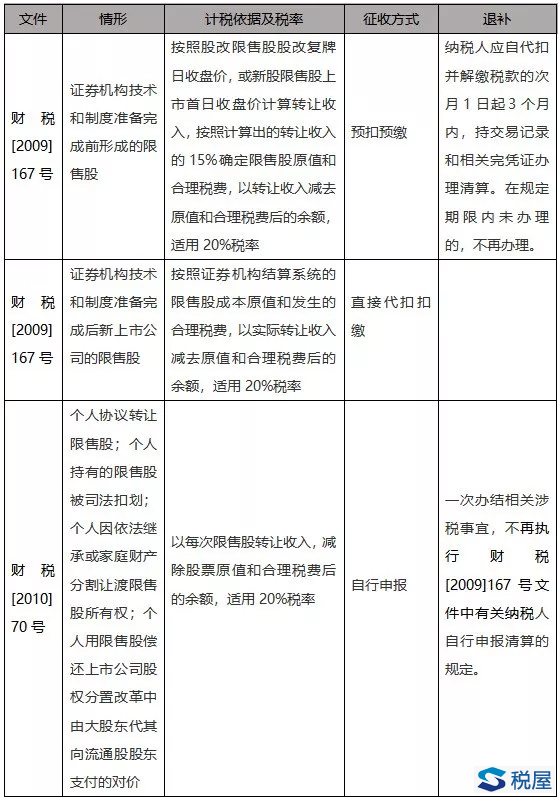

具體而言:

(二)新個稅法對納稅人自主申報的規(guī)定

新個稅法將4項勞動性所得納入綜合征稅范圍,實現(xiàn)從分類稅制向綜合與分類相結(jié)合稅制的重大轉(zhuǎn)變,并規(guī)定了“取得綜合所得需要辦理匯算清繳”、“取得應(yīng)稅所得沒有扣繳義務(wù)人”、“取得應(yīng)稅所得,扣繳義務(wù)人未扣繳稅款”、“取得境外所得”、“因移居境外注銷中國戶籍”、“非居民個人在中國境內(nèi)從兩處以上取得工資、薪金所得”等七項需要自主申報納稅的情形。

新個稅法同時規(guī)定,納稅人取得利息、股息、紅利所得,財產(chǎn)租賃所得,財產(chǎn)轉(zhuǎn)讓所得和偶然所得,按月或者按次計算個人所得稅,有扣繳義務(wù)人的,由扣繳義務(wù)人按月或者按次代扣代繳稅款。納稅人取得應(yīng)稅所得,扣繳義務(wù)人未扣繳稅款的,納稅人應(yīng)當(dāng)在取得所得的次年六月三十日前,繳納稅款;稅務(wù)機(jī)關(guān)通知限期繳納的,納稅人應(yīng)當(dāng)按照期限繳納稅款。納稅人取得應(yīng)稅所得沒有扣繳義務(wù)人的,應(yīng)當(dāng)在取得所得的次月十五日內(nèi)向稅務(wù)機(jī)關(guān)報送納稅申報表,并繳納稅款。

因此,在財稅[2009]167號和財稅[2010]70號文規(guī)定由證券機(jī)構(gòu)預(yù)扣預(yù)繳、直接扣繳的情況下,若扣繳義務(wù)人怠于履行代扣代繳、預(yù)扣預(yù)繳義務(wù),限售股持有人同樣應(yīng)當(dāng)自行申報納稅。

二、納稅人與扣繳義務(wù)人的不同行政責(zé)任

在實踐中,無論是扣繳義務(wù)人證券機(jī)構(gòu),還是納稅義務(wù)人限售股持有者,均可能忽視自身在限售股轉(zhuǎn)讓交易中的納稅義務(wù)。特別是在限售股持有者自行申報的情況下,少繳、不繳應(yīng)納稅款而導(dǎo)致稅務(wù)機(jī)關(guān)處理、處罰的案件屢見不鮮。

在這些案例中可以發(fā)現(xiàn),納稅人與扣繳義務(wù)人承擔(dān)的行政責(zé)任并不相同。

《稅收征管法》規(guī)定,在非偷稅的情況下(欠稅),納稅人不進(jìn)行納稅申報,不繳或者少繳應(yīng)納稅款的,由稅務(wù)機(jī)關(guān)追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款。而扣繳義務(wù)人應(yīng)扣未扣、應(yīng)收而不收稅款的,由稅務(wù)機(jī)關(guān)向納稅人追繳稅款,對扣繳義務(wù)人處應(yīng)扣未扣、應(yīng)收未收稅款百分之五十以上三倍以下的罰款。對于扣繳義務(wù)人而言,不用繳納滯納金,罰款的上線由五倍縮小到三倍。

而在稅務(wù)機(jī)關(guān)認(rèn)定偷稅的情況下,納稅人、扣繳義務(wù)人面臨的稅收行政責(zé)任一致。《稅收征管法》規(guī)定,納稅人、扣繳義務(wù)人偽造、變造、隱匿、擅自銷毀帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經(jīng)稅務(wù)機(jī)關(guān)通知申報而拒不申報或者進(jìn)行虛假的納稅申報,不繳或者少繳應(yīng)納稅款的,或者不繳或者少繳已扣、已收稅款的,是偷稅,由稅務(wù)機(jī)關(guān)追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構(gòu)成犯罪的,依法追究刑事責(zé)任。

三、經(jīng)稅務(wù)機(jī)關(guān)催繳而不繳納將面臨逃稅刑事責(zé)任