有關貨運業(yè)小規(guī)模納稅人如何申請代開專票問題

時間:2020-01-02 15:28 編輯:長沙代理記賬

2019年12月31日晚,令人難忘的跨年夜;那晚稅務總局加班連發(fā)六珠,公布國家稅務總局第44、第45、第46號公告等文件。有對19年個人所得稅綜合所得匯算清繳事項的明確,有對一般納稅人取得2017年1月1日及以后的扣稅憑證取消認證確認、稽核比對、申報抵扣的期限……其中,《國家稅務總局關于取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告》(稅務總局公告2019年第45號)第六條對貨物運輸業(yè)小規(guī)模納稅人申請發(fā)票的條件修改,引起了筆者的注意——這是對貨運代開現狀具有引導性的稅收條款。

傳統(tǒng)認知上,代開是向稅務機關申請的,貨物運輸業(yè)小規(guī)模納稅人有些特殊。在境內提供貨物運輸服務的貨物運輸業(yè)小規(guī)模納稅人,需要開具專用發(fā)票的,可以就近向稅務機關自行申請代開專用發(fā)票,也可以委托互聯網物流平臺企業(yè)按照規(guī)定代開專用發(fā)票。

根據《增值稅發(fā)票開具指南》貨物運輸發(fā)票開具基本規(guī)定,長沙公司注冊,納稅人提供貨物運輸服務,使用增值稅專用發(fā)票和增值稅普通發(fā)票,開具發(fā)票時應將起運地、到達地、車種車號以及運輸貨物信息等內容填寫在發(fā)票備注欄中,如內容較多可另附清單。

貨物運輸業(yè)小規(guī)模納稅人申請代開專用發(fā)票的條件

同時具備以下條件的增值稅納稅人(以下簡稱納稅人)適用《貨物運輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票管理辦法》(以下簡稱“《管理辦法》”):

(一)在中華人民共和國境內(以下簡稱境內)提供公路或內河貨物運輸服務,并辦理了稅務登記(包括臨時稅務登記)。

(二)提供公路貨物運輸服務的(以4.5噸及以下普通貨運車輛從事普通道路貨物運輸經營的除外),取得《中華人民共和國道路運輸經營許可證》和《中華人民共和國道路運輸證》;提供內河貨物運輸服務的,取得《國內水路運輸經營許可證》和《船舶營業(yè)運輸證》。

(三)在稅務登記地主管稅務機關按增值稅小規(guī)模納稅人管理。

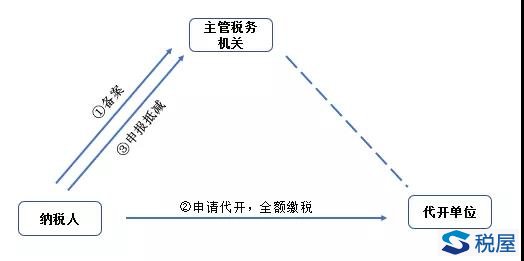

向稅務機關申請代開專票

備案、申請代開、申報抵減基本流程如下圖所示:

納稅人在境內提供公路或內河貨物運輸服務,需要開具增值稅專用發(fā)票的,可在稅務登記地、貨物起運地、貨物到達地或運輸業(yè)務承攬地(含互聯網物流平臺所在地)中任何一地,就近向稅務機關(以下稱代開單位)申請代開增值稅專用發(fā)票。

(一)備案

納稅人應將營運資質和營運機動車、船舶信息向主管稅務機關進行備案。可通過辦稅服務廳(場所)、電子稅務局辦理,具體地點和網址可從省(自治區(qū)、直轄市和計劃單列市)稅務局網站“納稅服務”欄目查詢。

1.提供資料

《貨物運輸業(yè)小規(guī)模納稅人異地代開增值稅專用發(fā)票備案表》2份。

有以下情形的,還應提供相應材料:道路貨物運輸納稅人提供《中華人民共和國道路運輸經營許可證》《中華人民共和國道路運輸證》原件,內河貨物運輸納稅人提供《中華人民共和國水路運輸經營許可證》《中華人民共和國水路運輸證》原件。(查驗后退回)

2.備案步驟

(1)受理

辦稅服務廳或電子稅務局接收資料信息,核對資料信息是否齊全、是否符合法定形式、填寫內容是否完整,符合的即時受理;對資料不齊全、不符合法定形式或填寫內容不完整的,一次性告知應補正資料或不予受理原因。

(2)辦理

按照納稅人報送材料錄入數據。根據信息系統(tǒng)的提示信息,提醒納稅人更正糾錯。

(3)反饋

辦理結束后,在文書表單上加蓋印章,一份返還納稅人;電子稅務局辦理的,將辦理結果通過電子稅務局反饋給納稅人。

(4)歸檔

將資料進行歸檔。不得將納稅人的辦理材料用于與政務服務無關的用途。

(二)申請開票

完成備案后,納稅人可向代開單位申請代開增值稅專用發(fā)票,并向代開單位提供以下資料:

1.《貨物運輸業(yè)代開增值稅專用發(fā)票繳納稅款申報單》(以下簡稱《申報單》,見附件)。

2.加載統(tǒng)一社會信用代碼的營業(yè)執(zhí)照(或稅務登記證或組織機構代碼證)復印件。

3.經辦人身份證件及復印件。