輔助生產成本核算會計分錄處理

時間:2020-07-03 14:35 編輯:長沙代理記賬

輔助生產是指為基本生產服務而進行的產品生產和勞務供應。輔助生產有的只生產一種產品或提供一種勞務,如供電、供汽、運輸等輔助生產;有的則生產多種產品或提供多種勞務,如從事工具、模型、備件的制造以及機器設備的修理等輔助生產。輔助生產成本是指輔助生產車間發生的成本。

歸集在“生產成本—輔助生產成本”科目及其明細賬借方的輔助生產成本,長沙工商稅務,由于所生產的產品和提供的勞務不同,其所發生的成本分配轉出的程序方法也不一樣。提供水、電、氣和運輸、修理等勞務所發生的輔助生產成本,通常按受益單位耗用的勞務數量在各單位之間進行分配,分配時,借記“制造費用”或在結算輔助生產明細賬之前,還應將各輔助車間的制造費用分配轉入各輔助生產明細賬。歸集輔助生產成本。制造工具、模型、備件等產品所發生的成本,應計入完工工具、模型、備件等產品的成本。完工時,作為自制工具或材料入庫,由“生產成本—輔助生產成本”科目及其明細賬的貸方轉入“周轉材料—低值易耗品”或“原材料”等科目的借方。

輔助生產提供的產品和勞務,主要是為基本生產車間和管理部門使用和服務的,但在某些輔助生產車問之間也有相互提供產品和勞務的情況。例如,鍋爐車問為供電車間供汽取暖,供電車間也為鍋爐車間提供電力。這樣,為了計算供汽成本,就要確定供電成本;為了計算供電成本,又要確定供汽成本。這里就存在一個輔助生產成本在各輔助生產車間交互分配的問題。

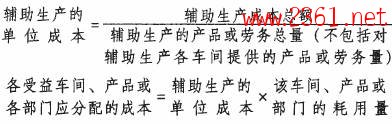

輔助生產成本的分配,應通過“輔助生產成本分配表”進行。分配輔助生產成本的方法主要有直接分配法、交互分配法和按計劃成本分配法等。這里主要介紹分配輔助生產成本的直接分配法和交互分配法。

1.直接分配法

采用直接分配法,不考慮輔助生產內部相互提供的勞務量,即不經過輔助生產成本的交互分配,直接將各輔助生產車問發生的成本分配給輔助生產以外的各個受益單位或產品。分配計算公式如下:

【例1】丁公司輔助生產車間的制造費用不通過“制造費用”科目核算。該公司鍋爐和機修兩個輔助車間之間相互提供產品和勞務。鍋爐車間的成本按供汽量比例分配,修理費用按修理工時比例進行分配。該公司2007年7月有關輔助生產成本的資料見表7—3 。

表7—3

輔助生產車間名稱 機修車間 鍋爐車間 待分配成本(元) 480000 45000 供應勞務、產品數量 160000小時 10000立方米 耗用勞務、產品數量 鍋爐車間 10000小時 機修車問 1000立方米 一車間 80000小時 5100立方米 二車問 70000小時 3900立方米

根據以上資料,編制直接分配法的輔助生產成本分配表見表7—4。

輔助生產成本分配表(直接分配法)

2007年7月

輔助生產車間名稱 機修車間 鍋爐車問 合計 待分配成本(元) 480000 45000 525000 對外供應勞務數量 150000小時 9000立方米 單位成本(分配率) 3.2 5 基本生產車間 一車問 耗用數量 80000小時 5 i00立方米 分配金額(元) 256000 25500 281500 二車間 耗用數量 70000小時 3900立方米 分配金額(元) 224000 19500 243500 金額合計(元) 480000 45000 525000

對外供應勞務、產品數量:機修車間=160000—10000=150000(小時)鍋爐車間=10000—1000=9000(立方米)會計處理如下:

借:制造費用——一車間 281500

——二車間 243500

貸:生產成本——輔助生產成本(機修車間) 480000

——輔助生產成本(鍋爐車間) 45000

2.交互分配法

采用這種方法分配輔助生產成本,應先根據各輔助生產內部相互供應的數量和交互分配前的成本分配率(單位成本),進行一次交互分配;然后再將各輔助生產車間交互分配后的實際成本(即交互分配前的成本加上交互分配轉入的成本,減去交互分配轉出的成本),按對外提供勞務的數量,在輔助生產以外的各受個益單位或產品之間進行分配。

【例2】承【例1】,編制交互分配法的輔助生產成本分配表見表7—5 。

表7—5 輔助生產成本分配表(交互分配法)

2007年7月

分配方向 交互分配 對外分配 輔助生產車間名稱 機修 鍋爐 合計 機修 鍋爐 合計 待分配成本(元) 480000 45000 525000 454500 70500 525000 供應勞務數量 160000 10000 150000 9000 單位成本(分配率) 3 4.5 3.03 7.8333 耗用數量 1000 輔 機修 分配金額 4500 4500 助 耗用數量 10000 車間 鍋爐 分配金額 30000 30000 金額小計 30000 4500 34500 耗用數量 80000 5100 基本 一車間 分配金額 242400 39949.83 282349.83 車 耗用數量 70000 3900 間 二車間 分配金額 212100 30550.17 242650.17 分配金額小計(元) 454500 70500 525000

分配率的小數保留四位,第五位四舍五入;分配的小數尾差,計入二車間生產成本。

對外分配的輔助生產成本:機修車間=480000+4500—30000=454500(元)鍋爐車間=45000+30000—4500=70500(元)會計處理如下:

(1)交互分配:

借:生產成本——輔助生產成本(機修車間) 4500

——輔助生產成本(鍋爐車間) 30000

貸:生產成本——輔助生產成本(機修車間) 30000

——輔助生產成本(鍋爐車間) 4500

(2)對外分配:

借:制造費用——一車間 282349.83

——二車間 242650.17

貸:生產成本——輔助生產成本(機修車間) 454500

——輔助生產成本(鍋爐車間) 70500

- 上一篇:項目預算財務注意事項

- 下一篇:營改增后會計科目細分方法